Водочный дефолт

Водочный дефолт

Компания Рустама Тарико не выплатила держателям бондов $37 млн

Компания Roust Trading Limited, объединяющая алкогольные активы Рустама Тарико и банк «Русский стандарт», допустила дефолт по облигациям на $37 млн

Производство алкогольной продукции

В конце мая компания Roust Trading Limited не смогла погасить трехлетние облигации, выпущенные в марте 2013 года и назначенные к погашению 31 мая 2016 года. Компания не выплатила держателям бондов $37 млн.

За четыре дня до дефолта, 27 мая, компания предложила инвесторам одобрить план реструктуризации, следует из информации, опубликованной в терминале Bloomberg. «Речь идет об обычной рыночной сделке по продлению срока погашения небольшого транша облигаций с выплатой комиссии», — говорит официальный представитель холдинга «Русский cтандарт». Источник, знакомый с ходом переговоров, рассказал РБК, что реструктуризация предполагает пролонгацию бумаг до конца ноября, после чего они будут погашены.

«Держателям облигаций, которые проголосовали за продление, выплачивается комиссия в размере 5% (на каждую $1000 номинала облигаций выплачивается $50)», — говорит представитель холдинга. По его словам, за продление срока погашения облигаций уже проголосовали более 90% держателей, и сделка находится в стадии закрытия.

В отчетности за первый квартал 2016 года Roust Corporation предупреждала инвесторов о том, что может попросить о реструктуризации долгов. «Если мы будем не в состоянии обслуживать свой долг или столкнемся со значительным снижением ликвидности, мы будем вынуждены сократить или отсрочить запланированные капитальные расходы, продать активы, реструктурировать или рефинансировать свой долг или искать дополнительный акционерный капитал», — говорится в документе.

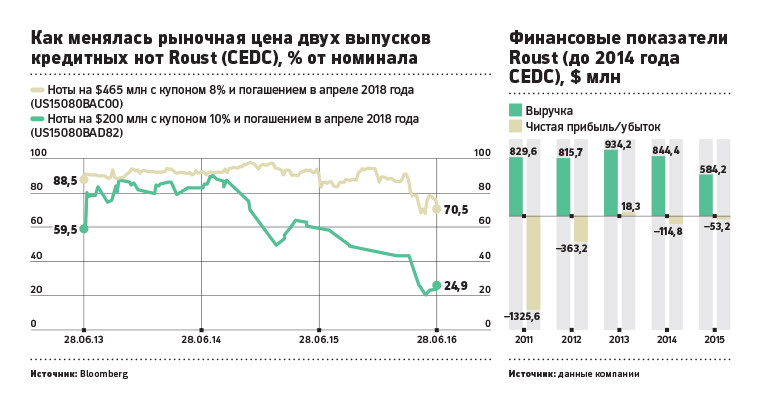

Облигации, о которых идет речь, достались Тарико в наследство от польского алкогольного холдинга Central European Distribution Corporation (CEDC), который российский миллиардер поглотил в 2013 году, став вторым крупнейшим производителем водки в мире после британской Diageo. CEDC тогда находилась в преддефолтном состоянии и не могла выплатить держателям облигаций $1,3 млрд, которые заняла для экспансии на российский рынок. Тарико, приобретая холдинг, рассчитался с частью держателей бумаг, выплатив $172 млн наличными, а остальную сумму долга выдал новыми бумагами — кредитными нотами с погашением в 2016 и 2018 годах. Сейчас долг Roust Corporation по кредитным нотам составляет почти $750 млн, из них $718 млн нужно будет погасить в 2018 году.

В среду, 29 июня, старшие кредитные ноты Roust Corporation на $465 млн торговались на Берлинской бирже за 70,5% от номинала, младшие кредитные ноты на $200 млн — за 24,9% от номинала.

В середине января Roust Corporation разослала инвесторам письмо, в котором попросила держателей облигаций на $750 млн раскрыть свои позиции (есть у РБК). Агентом компании выступила Orient Capital, которая в октябре 2015 года занималась реструктуризацией бондов банка «Русский стандарт». Тогда план реструктуризации субординированных еврооблигаций банка на $550 млн предусматривал досрочную выплату держателям 18% от номинала бумаг наличными и выпуск на оставшуюся сумму долга компанией специального назначения новых еврооблигаций сроком обращения 7 лет, обеспеченных 49% обыкновенных акций Банка Русский Стандарт.

Недостаток кэша

В презентации для инвесторов, подготовленной алкогольным холдингом Тарико по итогам первого квартала 2016 года, компания указывала на «форс-мажорные обстоятельства», которые привели к тому, что операционный денежный поток оказался ниже оптимального уровня: покупательная способность россиян упала, выросла стоимость финансирования со стороны российских банков, основной конкурент — Status Group — увеличила продажи водки по минимальной цене 185 руб., а кроме того, российская водка была запрещена на Украине.

По итогам первого квартала Roust Corporation получила убыток $16,7 млн (против убытка $18,6 млн за аналогичный период 2015 года). Выручка группы сократилась на 7% по отношению к первому кварталу 2014 года и на 20% по отношению к докризисному 2013 году, до $265 млн. Общий долг компании на 31 марта составлял $937,7 млн, что почти в 11 раз больше, чем EBITDA холдинга за 2015 год.

Возможность обслуживать долг, рефинансировать его, а также инвестировать в развитие зависит от способности Roust генерировать денежный поток, на который «оказывают существенное давление» «негативная ситуация» в России и на Украине и девальвация рубля, говорится в отчетности. В первом квартале 2016 года компания сумела сгенерировать операционный денежный поток в $18,1 млн, но сумма денежных средств компании на конец периода составили всего $8,9 млн. (против $35 млн в начале 2015 года). Часть средств была потрачена на инвестиции и выплату долга.

Водка в капитале банка

Часть алкогольных активов Тарико в прошлом году перешла в собственность принадлежащего ему банка «Русский стандарт». В июне 2015 года банк за счет собственных средств купил акции алкогольной компании на 3,8 млрд руб., а вырученные от продажи акций деньги акционер внес в банк в качестве безвозмездной помощи, таким образом увеличив базовый капитал.

Похожую операцию акционер повторно совершил в сентябре, когда «Русский стандарт» купил у Roust Trading Ltd (объединяет алкогольные активы Тарико) 23% за 9,35 млрд руб. уставного капитала компании «Русский стандарт водка» (производитель водки «Русский стандарт» и владелец одноименного бренда).

Тогда банк остро нуждался в базовом капитале: в 2014 году и в первом полугодии 2015 года «Русский стандарт» показывал рекордные убытки на 15,9 млрд руб. и 22 млрд руб. соответственно, в результате чего его показатель капитала по МСФО обнулился. Убытки ударили по достаточности базового капитала, избежать нарушения нормативов удалось только за счет реструктуризации субординированных облигаций банка, благодаря которой по итогам 2015 года «Русский стандарт» смог получить прибыль 16,5 млрд руб.

В 2016 году «Русский стандарт» вернулся к убыткам, потеряв за первый квартал 2,3 млрд руб. При этом доля просроченных кредитов в портфеле «Русского стандарта» превысила 40%, следует из баланса банка на 1 марта.

Реструктуризация облигаций холдинга не окажет никакого влияния ни на банк «Русский стандарт», ни на компании алкогольной группы Рустама Тарико, утверждает представитель холдинга.

CEDC была основана американским предпринимателем Уильямом Кери и до 2008 года специализировалась на дистрибуции пива и алкогольных напитков в странах Восточной Европы — главным образом в Польше, где находилась штаб-квартира. Незадолго до кризиса 2008 года компания начала экспансию на российский рынок: в 2008–2009 годах она на пике цены приобрела ГК «Русский алкоголь» Сергея Генералова (четыре завода в России, бренды «Зеленая марка», «Талка» и др.), Parliament Group Сергея Куприянова (одноименная водка «Парламент») и дистрибьютора вин Whitehall Марка Кауфмана. Все эти поглощения обошлись CEDC в $1,3 млрд, которые Кери получил на открытом рынке, продав три выпуска кредитных нот с погашением в 2013 и 2016 годах.

Этот долг оказался неподъемным — продажи водки CEDC после покупки российских активов начали падать. В 2010 году CEDC впервые зафиксировала чистый убыток $104,78 млн. По итогам 2011 года он составил уже $1,3 млрд при выручке $878 млн. В 2012 году на конференц-call Кери заявил, что у компании нет ресурсов для погашения первого выпуска кредитных нот на $310 млн в марте 2013 года.

Рустам Тарико, который в ноябре 2011 года приобрел 9,9% компании CEDC за $25 млн, вступил в переговоры об увеличении своей доли в компании.

Владельцы кредитных нот выпуска с погашением в 2016 году получили в сумме $172 млн деньгами и $650 млн новыми нотами с погашением в 2018 году (это покрыло 83,7% общего объема их прав требований размером $982,2 млн). Держатели дефолтного выпуска на $310 млн с погашением в 2013 году получили $25 млн наличными и $30 млн облигациями Roust Trading с погашением в 2016 году. В результате кредиторы потеряли $665,2 млн — они были списаны с баланса при реорганизации через банкротство. Общие инвестиции Тарико в поглощение CEDC составили более $420 млн.

Разросшаяся компания продолжала генерить убыток: по итогам 2014 года он составил $114,8 млн, в 2015 году — $53,3 млн.