Детский вопрос: как накопить на будущее ребенка

Как ни странно, копить на будущее детей в России не принято. Так, согласно опросу исследовательской компании Digital Research, проведенному в августе 2015 года, среди россиян с низким уровнем заработка (меньше 15 тыс. руб. в месяц на семью) на образование детей копят только 9%. Для сравнения: на ремонт жилья копят 36% опрошенных. Те, чей доход выше среднего (больше 45 тыс. руб. в месяц), откладывают на учебу детей лишь в 14% случаев, при этом 36% сберегают для отдыха и развлечений. Между тем финансовые советники уверены: если начать откладывать деньги для ребенка заранее, к его совершеннолетию можно накопить существенную сумму, даже если ежемесячный взнос составит несколько тысяч рублей.

Какие инструменты выбрать для таких вложений?

Вклады

Банковские депозиты — самый очевидный и надежный инструмент, с помощью которого можно накопить на будущее ребенка, считает аналитик ИК «Совлинк» Ольга Беленькая. «Конечно, покрыть инфляцию ставка по депозиту вам не позволит. Но, по крайней мере, ослабит ее влияние», — рассказывает Беленькая.

Целевых «детских» вкладов российские банки сейчас практически не предлагают. Большинство вкладов, которые рекламируются как вклады для детей, ничем не отличаются от обычных депозитов. Так, Сбербанк предлагает специальный «Вклад для ребенка 0+». Среди его преимуществ — возможность внесения денег всеми родственниками и защита средств (снять деньги с вклада можно только с разрешения органов опеки). Однако, как объяснили в call-центре банка, речь идет о стандартном вкладе «Пополняй». А обещанные преимущества будут распространяться на любой вклад Сбербанка, открытый на имя ребенка.

Похожая ситуация и в других банках, предлагающих «детские» вклады: эти специальные депозиты отличаются от обычных лишь тем, что их можно открыть на имя несовершеннолетнего. В некоторых случаях ставки по детским депозитам оказываются не самыми выгодными. К примеру, в Военно-промышленном банке (82-е место по объему активов) ставка по вкладу «Детский» — 11% годовых на год или 10% на два года. Притом что по другим вкладам банк дает доходность 11,5 и 12%.

Единственный целевой вклад предлагает М2М Прайвет Банк. Пополняемый депозит «Наследник» можно открыть на пять лет в пяти разных валютах. Ставка составит 11%. Впрочем, чтобы воспользоваться этим предложением, необходимо разместить в банке от 35 млн руб.

Поскольку особых преимуществ у «детских» депозитов нет, выбирать вклад для ребенка нужно, руководствуясь общей логикой. В каждом банке лучше хранить не больше страховой суммы (1,4 млн руб.), отдавать предпочтение крупным банкам, убедиться, что вклад можно пополнять.

Какой вклад выбрать?

По словам Ольги Беленькой, хотя срок инвестирования составит не один десяток лет, разумнее всего отдать предпочтение годовым вкладам. Как показал последний год, ставки могут существенно меняться, причем уверенности, что они будут именно снижаться, нет», — пояснила она.

В пятерке крупнейших банков лучшую доходность по пополняемым годовым депозитам дает Россельхозбанк — от 8,55% до 8,75% по вкладу «Накопительный», ставка зависит от суммы. Если желания ежегодно продлевать вклад все-таки нет, можно открыть депозит на три года. В топ-5 банков самый высокий процент у Сбербанка — 7,46%.

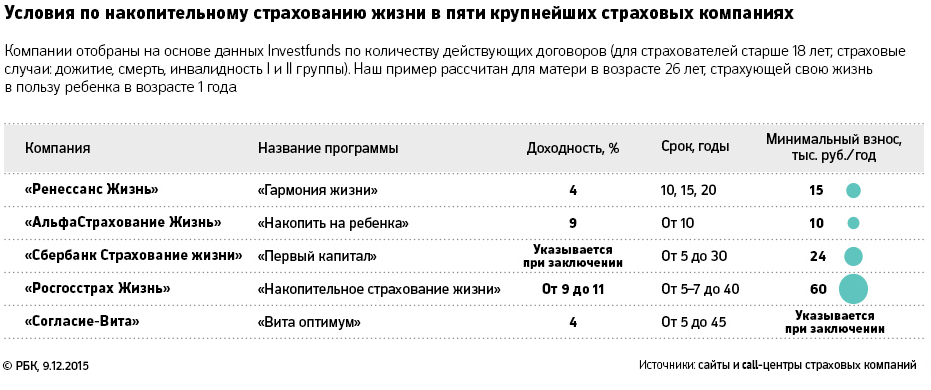

Страхование жизни

Еще один хороший способ накопить на будущее ребенка — застраховать свою жизнь.

Его преимущества очевидны: взнос в страховую компанию нельзя пропустить — сгорят все предыдущие накопления, и это дисциплинирует. Минусы также понятны: страховка — неликвидный инструмент, и быстро получить деньги, если страховой случай не наступил, будет очень сложно. Досрочное расторжение договора приводит к катастрофической потере средств по сравнению с договором банковского вклада. Там сгорают только проценты — здесь до 80% взносов. Еще один недостаток страхования жизни в том, что в отличие от вклада клиенту не гарантирован возврат средств. «Аналога Агентства по страхованию вкладов на рынке страхования на данный момент не существует», — говорит руководитель блока разработки страховых продуктов и маркетинга СК «Альянс Жизнь» Алексей Кривошеев.

Родитель может выбрать между накопительным и инвестиционным страхованием жизни. Принципиальное отличие между ними заключается в том, что при инвестиционном страховании жизни клиент сам выбирает базовый актив, от динамики которого будет зависеть дополнительный доход по его контракту, а в накопительном страховании дополнительный доход определяется страховой компанией, в зависимости от фактических результатов инвестирования средств страховых резервов, поясняет Кривошеев из СК «Альянс Жизнь». С накопительным страхованием все иначе. К примеру, компания «АльфаСтрахование-Жизнь» обещает такую доходность от инвестиций: 9% — в рублях, 7,6% — в долларах и 6% — в евро. Если фактический доход компании от инвестиций выше этого значения, часть этого дохода страховщик делит с клиентом, подчеркнул Кривошеев.

Для создания финансового будущего ребенка лучше остановиться на накопительном страховании, советует преподаватель Института финансового планирования Саида Сулейманова. Невысокую доходность этих вложений оправдывает низкий уровень риска.

Если с держателем полиса ничего не случится, он получит все взносы и доход от инвестиций в конце срока. Если наступит страховой случай — смерть или инвалидность владельца полиса, то ребенку (или супругу, владелец решает сам) выплатят все оговоренные взносы. То есть даже если полис оформлен на 18 лет, а страховой случай наступил в первый же год, компания выплатит сумму всех взносов за 18 лет.

При выборе страховой компании имеет смысл ориентироваться на ее рейтинг — Национального рейтингового агентства или «Эксперт РА» (RAEX), считает Смирнова. Она также советует отдать предпочтение компаниям, которые работают по 10–15 лет и успели пережить не один кризис. С этой идеей соглашается Кривошеев из СК «Альянс Жизнь»: поскольку накопительное страхование — долгосрочная программа, то возраст компании, ее история, репутация ее акционеров — важный показатель, на который стоит обратить внимание.

Суммы страховых выплат также нужно определять исходя из цели: это может быть покупка квартиры, оплата свадьбы или стартовый капитал для бизнеса, отмечает Анна Тюрнева, финансовый консультант компании «Личный капитал». Чаще всего взносы по детским программам родителями делаются в рассрочку: ежегодно, раз в квартал, чуть реже — раз в месяц. А детские программы с единовременным взносом в основном открывают в пользу внуков и внучек, заключает Кривошеев из СК «Альянс Жизнь».

Читайте РБК в Telegram! Самые важные новости, только проверенная информация.

Новак раскрыл, на сколько лет России хватит нефти

Politico назвало «последний шанс» Макрона накрыть ЕС «ядерным зонтиком»

Путин поручил обеспечить продажу лекарств через «Почту России»

Афганский телеканал сообщил об ударе по ядерному объекту в Пакистане

США решили вывезти часть своих дипломатов из Израиля

В Швеции заявили о готовности разместить у себя ядерное оружие в случае войны