Высокий сезон: какие ставки по вкладам предлагают банки этой осенью

Осень — традиционно высокий сезон для привлечения депозитов. «Люди возвращаются из отпусков, начинается новый деловой цикл, они настраиваются копить, а не тратить», — говорит вице-президент, начальник департамента пассивных и страховых продуктов банка «Открытие» Александр Ефремов. В 2015 году сезонные предложения, скорее всего, будут распространяться на вклады до года, а повышение ставок составит 0,5–1 п.п., предполагает банкир. А пик сезонных предложений придется на октябрь—ноябрь.

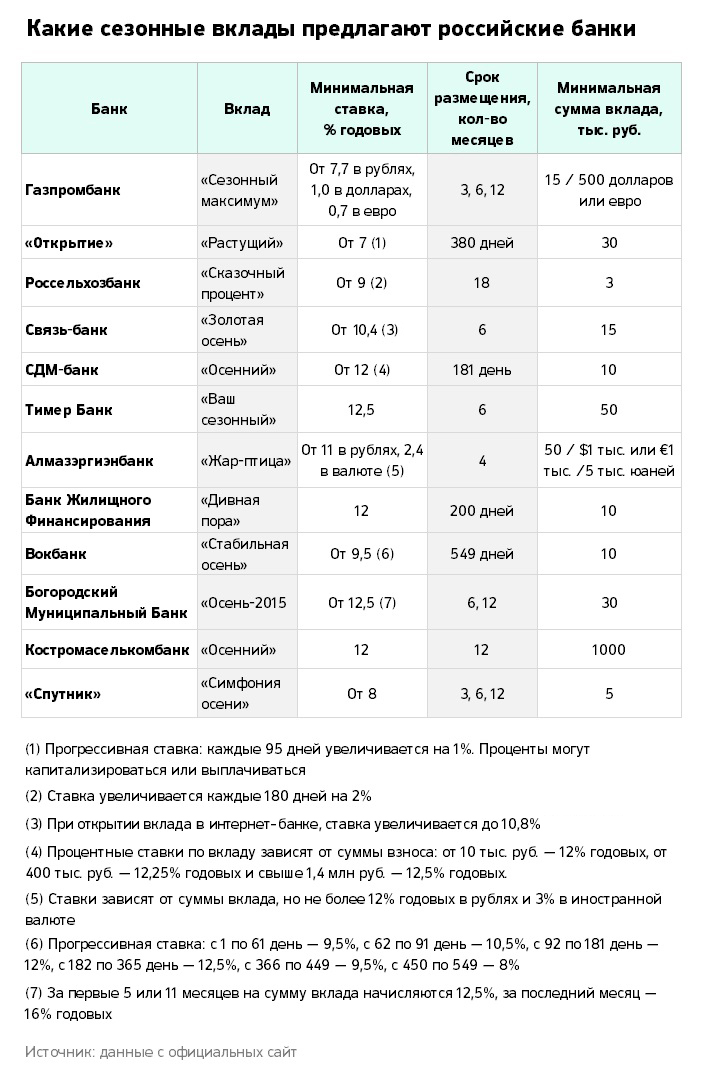

Что предлагают банки сегодня

Мы нашли 12 банков (см. таблицу), которые уже привлекают средства клиентов по специальным акциям. Самая низкая минимальная сумма для открытия депозита — 3 тыс. руб. (вклад «Сказочный процент» у Россельхозбанка), самая высокая — 1 млн руб. (вклад «Осенний» регионального Костромаселькомбанка).

Доходность сезонных депозитов не сильно превышает среднюю ставку по рублевым депозитам, которую Центральный банк рассчитывает на основе данных 10 крупнейших банков. В первой декаде октября она составила 10,35%. Выше этого показателя ставки предлагают только 6 банков - в основном в регионах. Максимальная доходность этих сезонных предложений – 12,5% годовых у подмосковного Богородского муниципального банка и татарского Тимер Банка.

Кроме рублевых вкладов, банки предлагают депозиты в долларах, евро и даже китайских юанях. Так, в Газпромбанке с 1 октября по 30 ноября действует вклад «Сезонный максимум» на три, шесть месяцев или один год. В зависимости от суммы и срока доходность депозита в рублях составляет 7,7—10,1%, в долларах — 1—2,65%, в евро — 0,7—1,95% годовых.

Возможность вклада в китайских юанях есть у якутского Алмазэргиэнбанк (126 место по объемам вкладов физлиц - 11,5 млрд руб. по данным на сентябрь). Ставка в этой валюте составляет 2,5% годовых. Минимальная сумма вклада «Жар-птица» — 5 тыс. китайских юаней (около 50 тыс. руб.), а депозит оформляется на четыре месяца.

В этом году банки предлагают много депозитов с прогрессивной ставкой: чем дольше лежат деньги, тем она выше. Например, по вкладу «Растущий» банка «Открытие» доходность увеличивается на 1% каждые 95 дней. По похожему принципу формируется ставка по вкладу Россельхозбанка, Вокбанка и Богородского муниципального банка.

Что выбрать?

При выборе депозита банкиры рекомендуют ориентироваться на несколько критериев. Поскольку это разовые предложения, стоит тщательно проверить все условия договора: ставку, срок, возможность частичного снятия и пополнения и т.д,, — говорит начальник управления депозитных и расчетных продуктов банка «Хоум Кредит» Надежда Куликова. По ее словам, банк может прописывать различные условия получения повышенной процентной и на них стоит обратить внимание.

Руководитель направления по вкладам Локо-банка Надежда Белая советует сразу смотреть на эффективную ставку. Не на ту, которая указывается в рекламных буклетах, а ту, которая получается за весь период действия вклада. «Именно по ней мы можем оценить реальную стоимость вклада, — говорит она. — Эффективную ставку по договору вклада можно уточнить у сотрудника банка при открытии вклада». Интересными для клиентов сегодня также могут быть пополняемые вклады на срок более года. На фоне снижения ставок таких предложений на рынке вскоре не будет, предупреждает она.

Еще один критерий — размер банка. «В небольшой банк, даже если он предлагает высокую ставку, деньги не стоит нести в любом случае, — считает председатель совета директоров аудиторско-консалтинговой группы «Градиент Альфа» Павел Гагарин. — Если банк не находится в числе первых пятидесяти по рейтингу чистых активов или собственного капитала, с ним лучше дела не иметь».

Кулеба поспорил с Залужным о начале третьей мировой войны

Меркель рассказала, как Путин опоздал на встречу из-за пива

Курс доллара резко вырос. Как сильно подорожают автомобили

Ждать ли снижения цен на жилье в столице и сколько оно может продлиться?

В Бристоле выставили на аукцион картину Бэнкси вместе с домом

Курс доллара к рублю может вернуться к ₽121 в ближайшие два года

5 зарубежных локаций для новогодних праздников

Насколько подорожают запчасти и услуги автосервисов в 2025 году

Назван европейский винный город 2025 года

МИД сообщил о готовности провести рекордный обмен пленными с Украиной

Читайте РБК в Telegram! Подборка наших каналов