Доля российских банков из «группы риска» выросла впервые с 2019 года

Какие кредитные организации и почему будут уходить с рынка

В четвертом квартале 2021 года финансовое положение российских банков ухудшилось, следует из обзора рейтингового агентства «Эксперт РА» (есть у РБК). Аналитики зафиксировали снижение индекса здоровья банковского сектора на 0,3 процентного пункта, до 91,2% на 1 января 2022 года, — это произошло впервые с конца 2019 года. Значение индикатора соответствует доле участников рынка, которые останутся финансово устойчивыми в течение ближайших 12 месяцев. Соответственно, 8,8% действующих банков, или до 30 игроков, могут прекратить работу в России на ближайший год, допускают эксперты агентства. Речь идет о случаях отзыва лицензий, добровольной ликвидации или присоединении к другим банкам.

«Эксперт РА» не прогнозирует дефолты конкретных банков, а лишь вычисляет «математическое ожидание уходов с рынка». В расчетную базу индекса вошли 339 кредитных организаций.

Как отмечается в обзоре, в четвертом квартале прошлого года ухудшились оценки кредитоспособности отдельных банков. Снижение оценок затронуло наиболее уязвимых участников рынка, преимущественно из рейтинговой категории «B», говорит управляющий директор отдела валидации «Эксперт РА» Юрий Беликов: «Зачастую банки, демонстрирующие ухудшение кредитного качества, — это небольшие убыточные кредитные организации, не имеющие существенных перспектив масштабирования клиентской базы и укрепления конкурентных позиций. Такие банки устойчиво теряют капитал и в конечном счете уходят с рынка». Аналитик допускает, что их собственники на фоне рыночной волатильности пока отложили принятие решений о том, что делать с банковским бизнесом, а показатели таких банков продолжают ухудшаться.

Снижение индекса здоровья банковского сектора Беликов также связывает с изменением оценок устойчивости именно уязвимых банков. Чем ниже уровень рейтинга, тем выше вклад этого игрока в прогноз дефолтности и сильнее негативное влияние на индекс, пояснил аналитик.

Прогнозы на 2022 год

В «Эксперт РА» допускают, что в ближайшие два квартала индекс здоровья банковского сектора продолжит стагнировать и выйдет на траекторию роста лишь во втором полугодии. Аналитики отмечают, что на его динамику будет влиять как регуляторная активность ЦБ, так и реализация стратегических планов банков: будут ли крупные игроки приобретать активы ради неорганического роста, а более мелкие и неэффективные — ликвидироваться по решению акционеров.

Причина такой динамики — неопределенность операционной среды, говорит Беликов. Эксперт указывает на непредсказуемость внешних факторов, а также дальнейшей траектории рыночных ставок и ситуации с инфляцией.

Как отмечается в обзоре «Эксперт РА», для укрепления финансовой устойчивости в 2022 году банкам придется решить несколько масштабных задач:

- удержать целевой уровень чистой процентной маржи на фоне роста ставок на рынке и удорожания фондирования;

- найти новые драйверы процентного дохода в условиях замедления потребкредитования и ипотеки;

- пересмотреть риск-политику из-за вероятного увеличения дефолтности заемщиков-физлиц, а также крупных клиентов;

- снизить чувствительность к переоценке ценных бумаг в портфелях — из-за волатильности на рынке активы, оцениваемые по справедливой стоимости, обесцениваются, что давит на прибыль или капитал;

- обеспечить устойчивость привлечения средств. Фондирование банков, как считают в «Эксперт РА», может находиться под давлением внешних макроэкономических факторов.

По данным ЦБ, в январе 2022 года из-за волатильности на финансовых рынках российские банки отразили отрицательную переоценку долговых ценных бумаг в размере 250 млрд руб. (.pdf). Это выше первоначального прогноза регулятора. Из полученной суммы убытки в 50 млрд руб. были отражены в прибыли — финансовый результат всего сектора составил 164 млрд руб. Остальные 200 млрд руб. повлияли на балансовый капитал банков: в январе он сократился на 159 млрд руб., до 11,8 трлн руб. ЦБ допустил снижение нормативов достаточности и запаса капитала банков в январе (фактических данных еще нет).

Какие риски видят другие аналитики

«Главными краткосрочными рисками для банковского сектора являются «черные лебеди», прежде всего геополитические факторы и потенциальные санкции в отношении российской финансовой системы», — говорит заместитель директора группы рейтингов финансовых институтов агентства НКР Егор Лопатин. На ценные бумаги приходится 14% активов банков, и «в случае реализации геополитических рисков влияние переоценки на прибыль банков может быть значительным», резюмирует эксперт.

Фундаментально российский банковский сектор сохранит устойчивость в 2022 году, полагает старший кредитный эксперт Moody’s Ольга Ульянова: «Помешать этому может только введение западными странами каких-либо весомых санкций в отношении банков, но даже самые жесткие мыслимые санкции не должны иметь фатального эффекта». По ее расчетам, потери банков от отрицательной переоценки ценных бумаг в этом году будут абсорбированы за счет процентных и комиссионных доходов. Одна из главных задач для рынка в отсутствие ясности по санкциям — удержание процентной маржи на фоне роста ставок и инфляции, считает Ульянова.

«Рост ставок имеет разнонаправленный эффект. Для банков, у кого в пассивах большая доля средств вкладчиков на текущих счетах, это положительно действует на маржу, для более мелких же это может, наоборот, повлиять отрицательно и станет дополнительным фактором для оптимизации расходов или для объединения с другими игроками», — отмечает директор аналитической группы по финансовым организациям Fitch Антон Лопатин. Последствия пандемии еще не в полной мере отразились на финансовых показателях банков, и стоимость риска может вырасти, напоминает он.

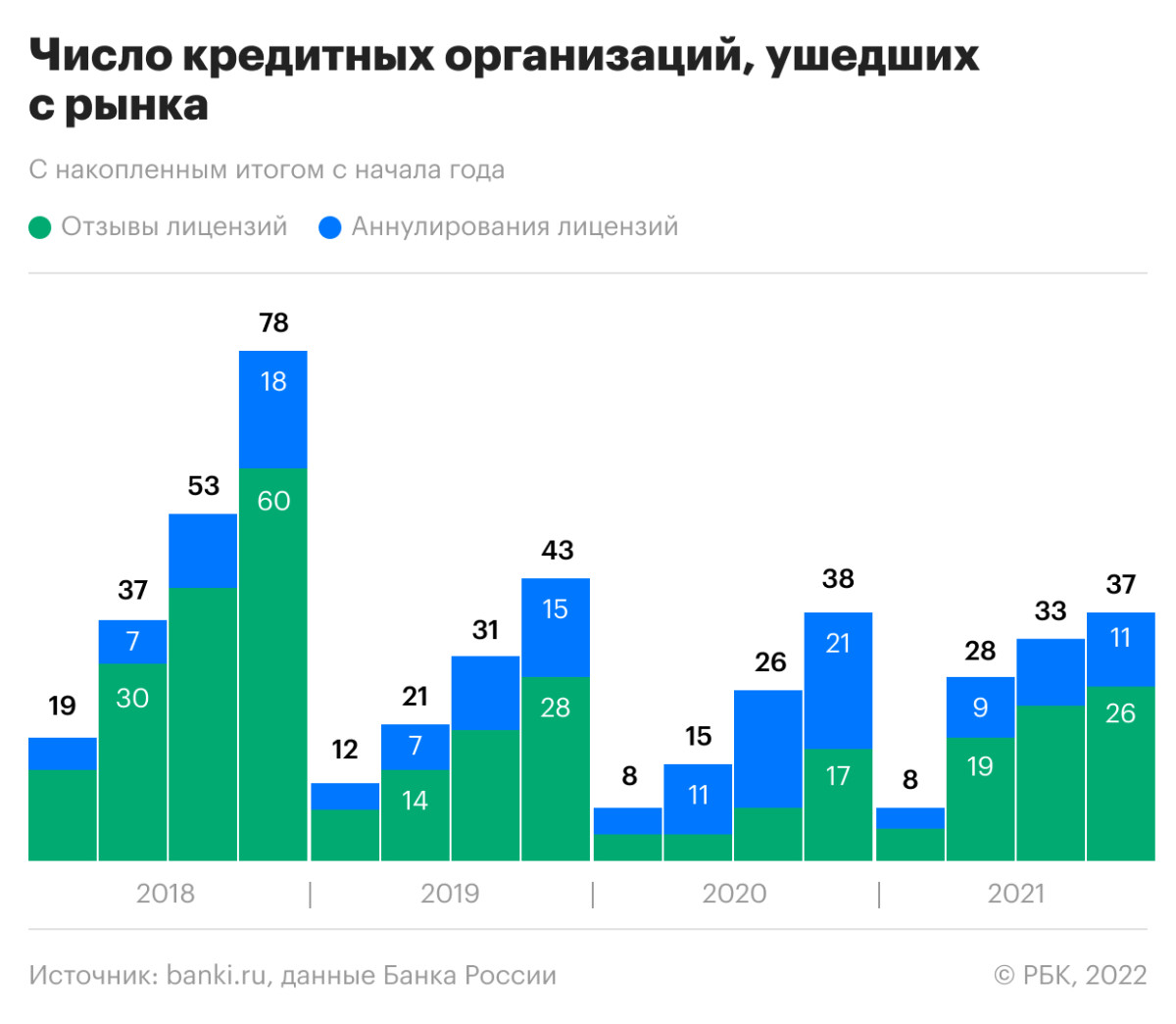

Почему замедлились темпы расчистки

По данным Банка России, в 2021 году российский рынок покинули 37 кредитных организаций — на одну меньше, чем в пандемийном 2020 году. В «Эксперт РА» обратили внимание на то, что частота добровольных ликвидаций снизилась. Это нетипично и противоречит прогнозу, который ранее давало агентство.

Владельцы банков с низкими показателями операционной эффективности откладывают принятие решений о релокации капитала, предполагает Беликов. «На практике это приводит лишь к увеличению потребности таких банков в докапитализации и дополнительным потерям по инвестициям собственников», — говорит аналитик и допускает, что темпы добровольного аннулирования лицензий вырастут в этом году.

«Снижению статистики отзывов послужило в том числе и быстрое восстановление экономики в 2021 году, что дало многим слабым банкам отсрочку и некоторые шансы (возможно, временные) на выживание», — отмечает Ульянова. По ее словам, активность ЦБ в части отзыва лицензий органически переходит «из фазы массовой чистки сектора в фазу точечных действий».

Читайте РБК в Telegram! Самые важные новости, только проверенная информация.

Долина согласилась выселиться из квартиры на праздниках

В Казахстане назвали причину крушения самолета AZAL

МИД призвал россиян воздержаться от поездок в Германию

КС ответил, является ли негативное отношение к военной службе причиной для отказа от нее

Экс-премьер России не увидел «другого пути» с работой WhatsApp

Конституционный суд нашел пробел в законах о наблюдателях на выборах