Когда брать ипотеку

Когда брать ипотеку

Следовать ли рекомендациям Владимира Путина и Германа Грефа

На прошлой неделе Владимир Путин, встречаясь с президентом Сбербанка Германом Грефом, посоветовал россиянам брать ипотеку, не дожидаясь снижения ставок. Стоит ли сейчас покупать жилье в кредит?

Председатель правления Сбербанка России Герман Греф и президент России Владимир Путин (слева направо)

Общаясь в прошлый четверг с Путиным, президент и председатель правления Герман Греф заявил, что в 2017 году ставки по ипотечным кредитам в России могут упасть ниже 11% годовых. По данным ЦБ, средневзвешенная ставка по кредитам на новостройки 1 июля составляла 13% годовых. Средняя ставка по ипотеке на вторичном рынке, по данным Frank Research Group, — 15,4% годовых.

В ответ Путин посоветовал россиянам не откладывать покупку жилья в кредит: «Лучше не ждать 11%, потому что все-таки инфляционные процессы развиваются и так далее, поэтому, кто хочет и готов, это лучше делать сейчас». Греф согласился — снижение ставок обернется ростом стоимости жилья. Стоит ли следовать этому совету?

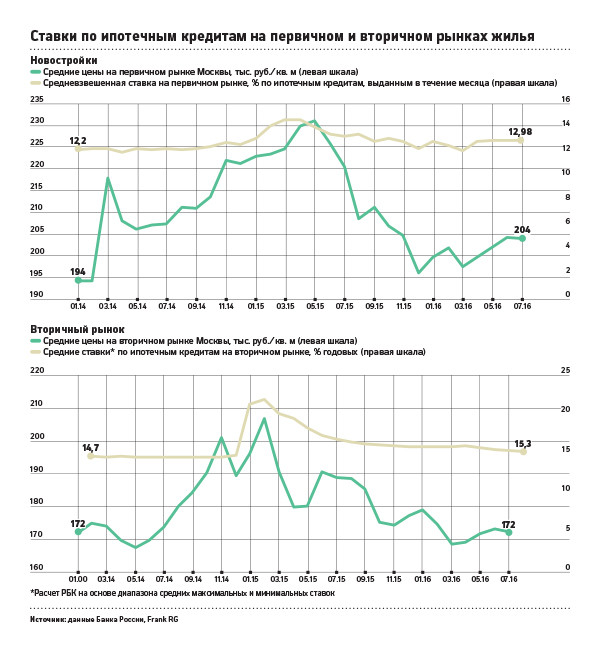

Ставки

Ставки по ипотеке в сегменте нового жилья сегодня находятся почти на докризисном уровне, свидетельствуют данные ЦБ. В январе 2014 года средневзвешенная ставка по таким кредитам составляла 12,2% годовых. Максимум — 14,7% годовых — был зафиксирован в марте 2015 года. Сегодня ставка — на уровне 13% годовых, при этом еще тремя месяцами ранее — в марте — она была 12,1%.

Снижение ставок связано в том числе с госпрограммой субсидирования ставки по ипотечным кредитам, запущенной правительством в марте прошлого года, чтобы поддержать строительную отрасль. Максимальная ставка по кредиту по этой программе составляла 12%, а разницу с рыночными ставками банкам доплачивал бюджет. В марте этого года программа, хотя и была продлена еще на год, изменилась.

Если год назад государство финансировало банкам разницу между 12% и ключевой ставкой ЦБ, увеличенной на 3,5 п.п, то с 1 марта — до ключевой ставки плюс 2,5 п.п. Из-за снижений ключевой ставки за год с 14 до 10,5% максимальный размер ипотечной ставки банка, субсидируемой государством, снизился с 17,5 до 13% годовых.

Замначальника департамента розничных продуктов Абсолют Банка Антон Павлов говорит, что в результате спрос стал меньше — люди старались успеть взять ипотеку до марта 2016 года. «Доля предложений с господдержкой в банках снизилась, а обычная ипотека изначально была дороже, поэтому средняя ставка выросла», — объясняет Павлов.

Планируемое в марте следующего года завершение госпрограммы приведет к их дальнейшему росту — они сравняются со ставками на вторичном рынке, предупреждает глава департамента ипотеки Банка Москвы Георгий Тер-Аристокесянц. Хотя он, как и Греф, предсказывает постепенное снижение ставок по ипотеке вслед за ключевой ставкой ЦБ.

При этом средние ставки по ипотечным кредитам на вторичном рынке пока на докризисный уровень не вышли. По расчетам РБК на основе данных Frank Research Group, средняя стоимость кредитов по покупку вторичного жилья не опускалась ниже 15%. Для сравнения: в начале 2014 года она составляла 14,7% годовых. Средняя минимальная ставка, по данным FRG, составляет на 1 июля 13,1%, а средняя максимальная — 17,6%.

Исполняющий обязанности предправления банка «Югра» Дмитрий Шиляев считает, что ставки на первичном рынке расти не будут: «Учитывая тренд на снижение ключевой ставки ЦБ, ставка по ипотеке, вероятно, останется у текущих значений 12–13%».

Цены

По данным irn.ru, жилье в новостройках сегодня стоит дороже чем два с половиной года назад. Стоимость квадратного метра в рублях выросла за это время на 5%, до 204 тыс. руб. Самая высокая цена на московские новостройки была в мае прошлого года — 230 тыс. руб. за 1 кв. м. Затем квартиры начали дешеветь, и в марте 2016-го цена опустилась до 197 тыс. руб.

Цены на вторичном рынке — на уровне докризисных. Как и в начале 2014 года, стоимость 1 кв. м в Москве — 172 тыс. руб.

Управляющий партнер «Метриум Групп» Мария Литинецкая считает, что осенью цены могут подрасти. «Рост цен на новостройки к концу года может ускориться в преддверии окончания действия субсидий», — уверена она. Впрочем, с марта цены на новостройки выросли всего на 3%.

Руководитель «ИРН-Консалтинг» Татьяна Калюжнова объясняет небольшие ценовые колебания спецпредложениями от застройщиков. «По факту цены не растут и не падают. Часть квартир можно продать, только предложив большую скидку. Застройщики вынуждены идти на это из-за возросшего объема предложения», — рассказывает она.

Шиляев из банка «Югра» говорит, что предсказывать рост цен на жилье пока рано: сокращающиеся доходы россиян будут еще долго сдерживать рост спроса населения на покупку квартир.

Что предлагают банки?

Чтобы оценить стоимость кредитов на покупку жилья в Москве, мы изучили предложения по ипотеке для первичного и вторичного рынка жилья в банках, выдавших наибольший объем займов на покупку жилья с начала 2016 года. Для того чтобы избежать разброса ставок, мы использовали один пример: кредит на 3 млн руб. на 15 лет при первоначальном взносе от 20% стоимости квартиры.

При этом мы не учитывали ипотечные программы с господдержкой. В результате ставки, взвешенные по объему выданных с начала года кредитов для новостроек и вторичного рынка, почти идентичны — 13,7%.

Дешевле всего кредит на новое жилье в Москве обойдется в банке «Центр-инвест» — 12,25% годовых, а также в ЮниКредит Банке и Райффайзенбанке — 12,5%. Самый дешевый ипотечный кредит на покупку квартиры на вторичном рынке в нашем примере — также 12,5% годовых — в Райффайзенбанке. У банка скопилось достаточно ликвидности, поэтому было принято решение выдавать низкорискованные ипотечные кредиты, говорит руководитель управления массового рынка и кредитных продуктов Райффайзенбанка Андрей Морозов. «Ставка была снижена 2 апреля, и все эти четыре месяца на ипотеку был хороший спрос», — радуется он.

Что делать?

«Снижение ставок по ипотеке означает рост спроса на кредиты. А когда у людей появится возможность купить квартиру, цена квадратного метра вырастет», — согласен с Грефом и Путиным Антон Павлов из Абсолют Банка. Поэтому медлить с покупкой он не советует. «Ипотека подешевеет на 0,5 п.п., но при этом и стоимость квартир вырастет на 200–300 тыс. руб. Лучше не ждать и покупать жилье сейчас», — уверен он.

Такого же мнения придерживается Тер-Аристокесянц. «Можно подождать полгода, но вряд ли ставка на вторичном рынке за это время кардинально изменится. А вот отмена субсидирования приведет к тому, что ипотека на новостройки подорожает», — поясняет он. Ставки пока остаются на достаточно комфортном уровне, как и цены на недвижимость, поэтому сейчас оптимальный момент для оформления ипотеки, говорит банкир.

Калюжнова из «ИРН-Консалтинг» советует искать спецпредложения в новостройках, если, конечно, у покупателя нет необходимости сразу переехать в приобретенное жилье. «Количество сделок сейчас растет, и происходит это именно из-за таких акций. Некоторые застройщики предлагают скидки, другие снижают ставку по ипотеке в первые несколько лет или субсидируют первый взнос», — поясняет она. Как говорит Калюжнова, сейчас есть возможность купить квартиру в московской новостройке по хорошей цене — раньше новое и недорогое жилье можно было приобрести только в Подмосковье.

А вот профессор финансов РЭШ Олег Шибанов думает, что квартиры могут и не подорожать — экономического роста, который бы обеспечил спрос на жилье, нет. При этом ставки по кредитам в будущем упадут — к этому приведет снижение инфляции, говорит он. «Поэтому брать сейчас ипотеку может быть немного рискованно, и я думаю, что стоит немного подождать», — советует Шибанов.

Главный экономист «Ренессанс Капитала» Олег Кузьмин также убежден, что квартиру стоит покупать сейчас в том случае, если она покупается на собственные средства. Если же для этого требуется ипотека — стоит подождать снижения ставок, уверен он. «Ипотечные кредиты могут существенно подешеветь, но произойдет это как минимум через год. Если есть возможность подождать, то можно существенно сэкономить на переплате», — говорит он.

Финансовый омбудсмен Павел Медведев предупреждает, что при оформлении ипотечного кредита нужно оценивать не ставку или цены на недвижимость, а собственное материальное положение. «Как бы ни падала цена на жилье, оно все еще слишком дорого по сравнению с российскими зарплатами. И к таким серьезным кредитам всегда нужно подходить с осторожностью», — напоминает он.