Ипотечная пора

Ипотечная пора

В каких банках самые выгодные кредиты на покупку жилья

За последний месяц несколько крупных банков снизили ставки по ипотеке. При этом они практически сравнялись для первичного и вторичного рынков. Пришла ли пора брать ипотечный кредит и как правильно выбрать программу?

Банки ВТБ24 и ВТБ 1 марта снизили ставки по ипотеке: на 1,1 п.п. для новостроек и на 1,35 п.п. для готового жилья. Теперь кредит на покупку недвижимости в новостройках можно будет взять по ставке от 10,4%, на приобретение готового жилья — от 10,75% годовых. «ВТБ24 и розничный бизнес банка ВТБ приняли решение о снижении ипотечных ставок с 1 марта, учитывая общерыночные тренды», — пояснил РБК причину снижения ставок представитель пресс-службы ВТБ.

В феврале аналогичное решение принял Сбербанк, снизив ставки на 1 п.п.: на приобретение жилья в новостройке они теперь начинаются от 10,9% годовых, готового жилья — от 10,75%.

Вслед за крупнейшими игроками условия по ипотеке начали пересматривать и другие участники рынка. Например, банк «ДельтаКредит» снизил ставки по ипотеке на 0,75 п.п. Теперь ипотека стоит у него от 10% годовых на первичном и вторичном рынках.

По словам начальника управления массового рынка и кредитных продуктов Райффайзенбанка Андрея Морозова, когда игроки с большей долей рынка меняют ставки, остальные вынуждены подстраиваться и приводить свои ценовые параметры в соответствие с тем, что делают лидеры. «Банки, которые находятся в финансово здоровом состоянии, у которых все нормально и с ликвидностью, и с капиталом и у кого в стратегии стоит ипотека как продукт для развития, будут серьезно относиться к условиям кредитования, — поясняет банкир. — Конечно, мы тоже планируем понижение ставок».

Морозов считает, что на рынке очевиден тренд в сторону снижения ставок. «Наши макроаналитики ожидают, что ключевая ставка ЦБ будет понижаться до конца года до 9%, — говорит он. — Депозитные ставки тоже продолжают снижение, это приводит к снижению стоимости фондирования для банков». В результате банки и дальше будут снижать ставки по кредитам.

Заместитель председателя правления Абсолют Банка Татьяна Ушкова также отмечает, что Сбербанк и ВТБ24 снижают ставки в рамках социального заказа — негласного посыла властей сделать ипотеку более доступной. Кроме того, ипотека, по ее словам, — это драйвер розницы, и многие банки меняют стратегию в ее пользу. «Когда кто-то из крупных игроков делает ипотеку ключевым инструментом, обостряется конкуренция, в том числе ценовая», — поясняет она.

Где предложение лучше

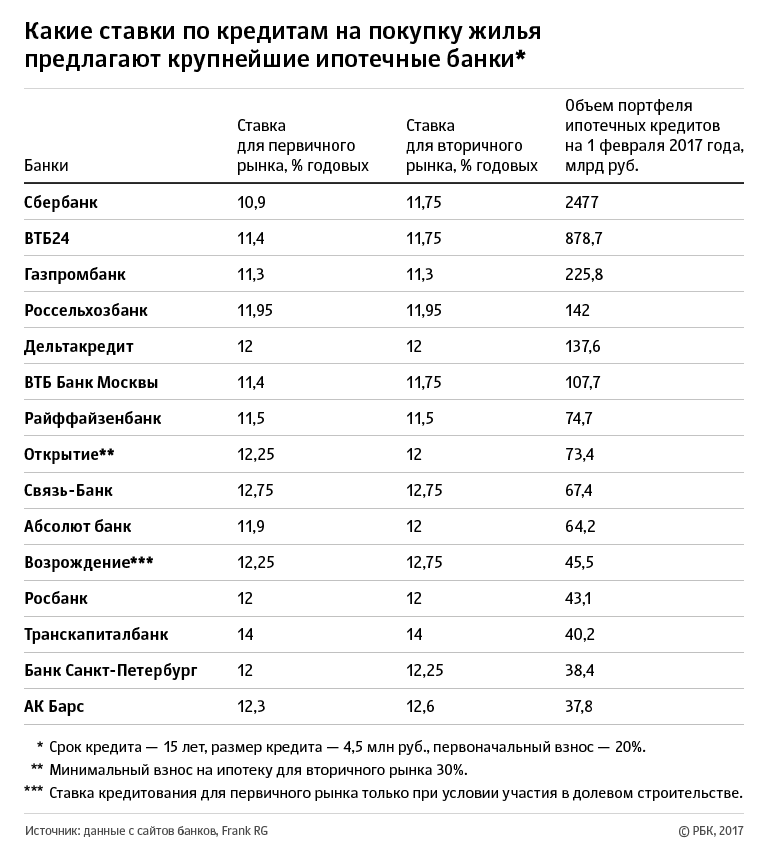

РБК проанализировал ипотечные программы для первичного и вторичного рынков, предлагаемые 15 крупнейшими по объему портфеля банками (по версии Frank Research Group; см. таблицу). Ставки указаны исходя из следующих параметров: срок кредита — 15 лет, размер кредита — 4,5 млн руб., первоначальный взнос — 20%. Акции и спецпредложения банков не учитывались.

Самые привлекательные ставки на первичном рынке сегодня предлагают Сбербанк (10,9%) и Газпромбанк (11,3%), на вторичном — Газпромбанк (11,3%) и Райффайзенбанк (11,5%). Самые высокие ставки — у Транскапиталбанка: 14% годовых на первичном и вторичном рынках.

При этом у некоторых банков ставки по ипотечным кредитам на первичном и вторичном рынках сравнялись. «Раньше ставки на первичном рынке были выгоднее, так как работала программа госсубсидирования, в рамках которой ставка не могла быть выше 12%», — поясняет Татьяна Ушкова.

Эксперты также отмечают, что сейчас многие банки настороженно относятся к кредитованию застройщиков. «Старые объекты распроданы, а в новые банки вкладываться не желают, — говорит заместитель гендиректора «Интерфакс-ЦЭА» Алексей Буздалин. — Соответственно, у них нет необходимости дополнительно субсидировать процентную ставку по новостройкам». С этим согласен генеральный директор аналитического агентства Frank Research Group Юрий Грибанов. «Для банка сейчас разница в риске между первичным и вторичным рынком незначительная, — говорит он. — Поэтому ставки почти одинаковые».

Что происходит со спросом и ценами

По словам Татьяны Ушковой, из-за прекращения действия госпрограммы спрос на первичном рынке (январь—февраль 2017 года) ниже, чем в прошлом году, примерно на 20%. Вторичный рынок остается примерно на тех же уровнях. Руководитель дирекции ипотечных продаж банка ВТБ Георгий Тер-Аристокесянц обращает внимание на то, что, по оценкам его банка, спрос на ипотечные кредиты сместился в сторону готового жилья и вырос в начале 2017 года по сравнению с аналогичным периодом 2016 года на 5%.

По словам Андрея Морозова, в последний год рынок в целом растет. «Ставки снижаются, и на рынок выходят люди, которые раньше не могли позволить себе ипотечный кредит», — говорит он. Татьяна Ушкова согласна, что у этого сегмента рынка большой потенциал: россиянам все еще не хватает площадей, поэтому в ближайшие три года ипотечный рынок будет развиваться и демонстрировать рост.

По данным «ИРН-Консалтинг», квадратный метр в Москве сегодня стоит в среднем 168 тыс. руб. По словам руководителя «ИРН-Консалтинг» Татьяны Калюжновой, снижение ставок по ипотеке не приведет к росту цен на недвижимость: реального восстановления экономики пока не произошло, а на рынке жилья по-прежнему избыток предложения. «То, что на вторичном рынке снижаются цены и количество сделок, свидетельствует о том, что люди в большинстве своем просто не в состоянии покупать готовое жилье», — говорит она. Калюжнова отмечает, что спрос переместился на первичный рынок, где недвижимость дешевле. Однако если ставки по ипотеке на вторичном и первичном рынках сравняются, то активность на рынке готового жилья будет быстрее восстанавливаться.

Как выбирать ипотеку

Сейчас сложились благоприятные условия для ипотечных заемщиков, считает Алексей Буздалин. Если ставки продолжат снижаться, у заемщика всегда есть возможность рефинансировать кредит, напоминает он. Поэтому эксперт советует не ждать у моря погоды и ориентироваться на свои нужды. «Просчитывать вероятность снижения ставок не стоит, лучше оценить свои риски и способность выплатить взятый кредит», — добавляет он.

При выборе ипотечной программы (первичный или вторичный рынок) решающим критерием опять-таки должны стать потребности покупателя, поскольку условия по этим программам примерно одинаковы, говорит Юрий Грибанов. Он отмечает, что застройщики время от времени проводят маркетинговые акции в виде скидок на строящееся жилье. Нередко такие акции имеют множество оговорок (например, скидка предоставляется только на квартиры с большим метражом), но в ряде случаев они способны помочь покупателю сэкономить.

С ним соглашается Андрей Морозов. «Если человек хочет жить в районе, где ничего не строится, у него нет иного выбора, кроме вторичного рынка. Тогда надо выбирать банк, который предлагает лучшие условия кредита на вторичном рынке. Кто-то, напротив, хочет жить в новом доме. В этом случае стоит обратить внимание на банки, которые дают хорошие ставки на первичном рынке с учетом скидок застройщиков», — комментирует он.

Татьяна Калюжнова убеждена, что при одинаковых ставках по ипотеке на первичном и вторичном рынках лучше покупать готовую квартиру — даже если цена будет выше. Это позволит заемщику обзавестись жильем в кратчайшие сроки и избавит его от рисков, связанных с нечистоплотностью застройщика. К тому же качество вторичного жилья постепенно растет, поэтому есть шанс приобрести квартиру, не требующую капитальных вложений (замены сантехники, электропроводки и т.п.). «Сейчас на вторичном рынке все больше готовых квартир во вчерашних новостройках, которые недавно были сданы, но уже продаются владельцами», — поясняет эксперт.