Банковская сфера сереет из-за проблем

Банковская сфера сереет из-за проблем

Агентство Moody's сохранило негативный прогноз по развитию российского финансового сектора

Moody's ожидает ухудшения основных показателей банковского сектора в ближайшие полтора года, хотя финансовое здоровье банков будет стабильным. В случае новых ограничений из-за COVID-19 проблемные кредиты могут значительно вырасти

Рейтинговое агентство Moody's сохранило негативный прогноз по развитию российского банковского сектора в ближайшие 12–18 месяцев, говорится в его обзоре, поступившем в РБК.

Moody's ожидает ухудшения операционной среды, качества активов, достаточности капитала и снижения прибыли банков. Стабильными останутся фондирование и ликвидность, а также возможность государства поддерживать кредитные организации.

Серая зона банковского сектора

Проблемные кредиты банковского сектора вырастут до 10,5% от совокупного портфеля кредитов в 2021 году (с 8,2% на конец 2019 года), ожидают аналитики. При этом только с начала пандемии в марте банки реструктурировали около 10% кредитного портфеля — эти кредиты признаны в отчетности работающими. «Банки ожидали, что восстановление экономики во второй половине 2020 года поможет заемщикам войти в новый график платежей», — пишут авторы. Но в случае начала второй волны пандемии и введения новых ограничений заемщикам вряд ли это удастся и рост проблемных кредитов «значительно превысит прогнозы», отмечают в Moody's.

Пока президент Владимир Путин сообщил представителям бизнеса, что российские власти не собираются вводить никакие жесткие меры в связи с распространением коронавируса.

Кредиты, которые банки реструктурировали, но не готовы объявлять проблемными, — это серая зона, говорит старший кредитный эксперт Moody’s Ольга Ульянова. «Мы склонны согласиться, что при текущем состоянии экономики и при отсутствии новых серьезных карантинных мер эти кредиты вполне способны сохранить статус работающих», — добавляет эксперт. Но в случае новых карантинных ограничений заемщикам потребуются новые меры поддержки и новые реструктуризации, а значительная часть реструктурированных до сего момента кредитов в этом случае перейдет в проблемную категорию, говорит она.

S&P ожидает в базовом сценарии, что проблемные активы (третья стадия по МСФО 9) в банковском секторе России могут вырасти либо к концу этого года, либо к началу следующего года до 12–15%, рассказал директор группы «Финансовые институты» S&P Сергей Вороненко. «Мы ожидаем дальнейшее ухудшение качества активов в третьем и четвертом кварталах этого года, вне зависимости от введения или отсутствия жестких мер по ограничению деловой активности из-за пандемии», — подчеркнул он, напомнив, что в сентябре истекает полугодовой срок моратория на многие реструктуризации, в том числе и по физическим лицам, и не все заемщики смогут восстановить график платежей.

В ЦБ ожидают, что около 20% реструктурированных кредитов могут перейти в проблемную зону, говорил директор департамента обеспечения банковского надзора Банка России Александр Данилов в октябре 2020 года в интервью агентству «Прайм». «То есть суммарно речь идет где-то о 2–3% дополнительных проблемных кредитов, что в целом не так уж много. Для сравнения: у банковского сектора в моменте есть запас капитала, достаточный для резервирования около 11% кредитов», — отмечал Данилов.

Помимо роста проблемных кредитов Moody's в своем базовом сценарии, не предусматривающем вторую волну, ожидает увеличения кредитных расходов банков: с 0,7% на конец 2019 года до 2% в 2020 и 2021 годах. Тем не менее это ниже уровней кризиса 2014 года (3,2%). Покрытие проблемных кредитов резервами останется на «хорошем» уровне 85%, ожидают в агентстве.

Что будет влиять на сектор

Операционная среда, в которой работают российские банки, окажется под воздействием нескольких факторов, отмечается в прогнозе. По оценкам агентства, в 2020 году ВВП России упадет на 5,5%, в 2021 году рост составит всего 2,2%. Это пессимистичнее официального прогноза правительства, предусматривающего падение на 3,9% в этом году и рост экономики на 3,3% в следующем. Основным драйвером роста экономики в последние годы был потребительский спрос, подпитываемый кредитными средствами, но в первой половине реальные располагаемые доходы домохозяйств упали на уровень ниже 2010 года, а возможности людей поддержать восстановление экономики ограниченны, указывают в Moody's. Кроме того, агентство ожидает сохранения дефицита бюджета до 2023 года и низких цен на нефть ($45 в 2021 году).

Как изменятся показатели банков

- Достаточность капитала в банковском секторе снизится с 11% в 2019 году до 10,4% в 2020-м и 9,9% в 2022 году — Moody's указывает на ограниченную возможность банков генерировать капитал в условиях необходимости покрывать рост рисков. Кроме того, крупнейшие банки продолжат выплачивать дивиденды, что будет негативно влиять на средний показатель достаточности капитала.

«Прибыльность банков настолько ослабела в этом году, что если к росту активов, взвешенных по риску, прибавятся выплаты дивидендов и возросшие кредитные потери, то прибыли просто не хватит, чтобы покрыть потребность в капитале», — резюмирует Ульянова.

Эксперт также указывает на то, что ЦБ в начале года рекомендовал банкам не выплачивать дивиденды и снизил нагрузку на капитал банков, позволив им распустить часть буферов и не создавать полностью резервы. «ЦБ хотел мотивировать банки кредитовать экономику, но если мы наблюдаем, что банки при этом выплачивают дивиденды, то получается, что благая цель ЦБ достигнута лишь отчасти. В начале года было ожидание, что регулятор и системно значимые банки будут более дисциплинированно относиться к распределению прибыли», — замечает Ульянова.

Среди крупнейших госбанков, за исключением Сбербанка, отличающегося высокой достаточностью капитала, дивиденды за 2019 год выплатили (или объявили о таком намерении) ВТБ (20 млрд руб.), Газпромбанк (9 млрд руб.) и Россельхозбанк (110 млн руб.).

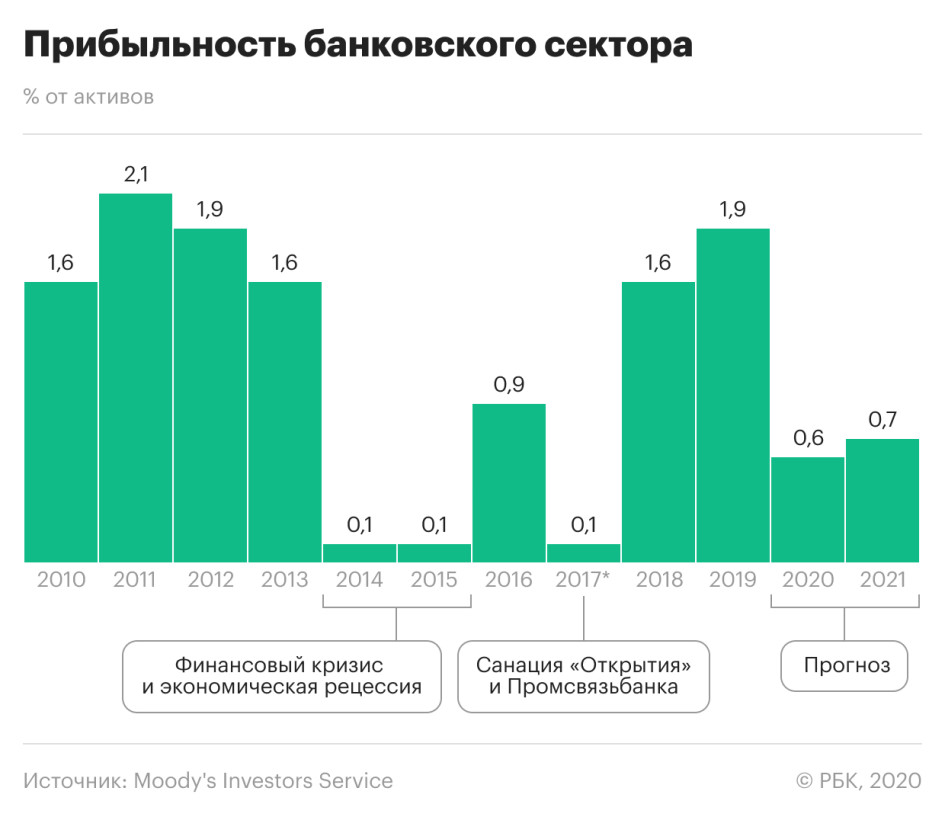

- Прибыльность банковского сектора сократится из-за низких ставок в экономике и масштабной реструктуризации кредитов, ожидает Moody's. В 2020 году чистая прибыль составит 0,6% от активов против 1,8% в 2019 году, в 2021 году — 0,7%.

Сектор останется прибыльным в 2021 году при условии, что в России не будут вводиться дополнительные меры по ограничению деятельности бизнеса из-за второй волны пандемии, рассуждает аналитик Fitch Антон Лопатин. «Банки должны будут справиться с текущим объемом проблем и реструктуризацией за счет внутренних ресурсов. Пока что второй квартал был худшим, а то, как банки будут себя чувствовать в следующем году, будет зависеть от того, как долго продлится вторая волна пандемии и как будет развиваться ситуация с коронавирусом в стране и мире», — говорит эксперт. Например, объем нового розничного бизнеса банков в следующем году будет зависеть от того, будет ли принято решение о продлении льготной ипотечной программы под 6,5%.

- Ситуация с фондированием, по прогнозу Moody's, останется неизменной — на 30 июня 2020 года депозиты компаний и населения составляли 73% от обязательств банков. Но роста депозитов населения в банках эксперты не ждут: падение реальных доходов сократило возможности домохозяйств.

Банки все так же смогут рассчитывать на поддержку государства, так или иначе контролирующего 70% сектора. Тем не менее, как считают в Moody's, затраты на поддержку сектора не смогут сравниться с пакетами поддержки в кризис 2014–2016 годов и суммами, которые ЦБ вложил в спасение банка «Открытие», Промсвязьбанка и Бинбанка, санированных в 2017 году. Сейчас финансовое состояние банковского сектора стабильно, «банки способны выдержать ожидаемые кредитные потери», подчеркивается в отчете.

Маловероятный, но суровый сценарий

Moody's провело оценку способности банков выдержать «крайне суровый» стресс-тест, сопоставимый по силе с негативным событием, случающимся раз в 25 лет. Агентство не приводит конкретных условий стресс-теста, но этот маловероятный сценарий банки проходят с потерей большей части капитала. Moody's отмечает, что капитал сектора составляет 11% от активов с учетом их риска, а в стрессовом сценарии упадет до 3,7%.