Почему московское жилье лучше арендовать, а не брать в ипотеку

В середине 1990-х я жила двухкомнатной квартире в одном из отдаленных районов Москвы. Стоила она тогда около $40 тысяч. Грязный подъезд, слабая инфраструктура в округе, отвратительная транспортная доступность. Моей мечтой было перебраться — поближе к центру и вон из заросшего грязью дома. Мой сосед сверху жил в такой же квартире, входил в тот же подъезд, но в отличие от меня ездил на внедорожнике по цене квартиры.

У него, конечно, с транспортной доступностью было получше, но меня все равно удивляло: как можно купить машину по цене твоей квартиры. При такой пропорции цен нужно с машиной обождать и улучшать жилищные условия. Тогда в Москве нужно было покупать квартиры, а не машины. А сейчас, пожалуй, наоборот. Давайте посчитаем.

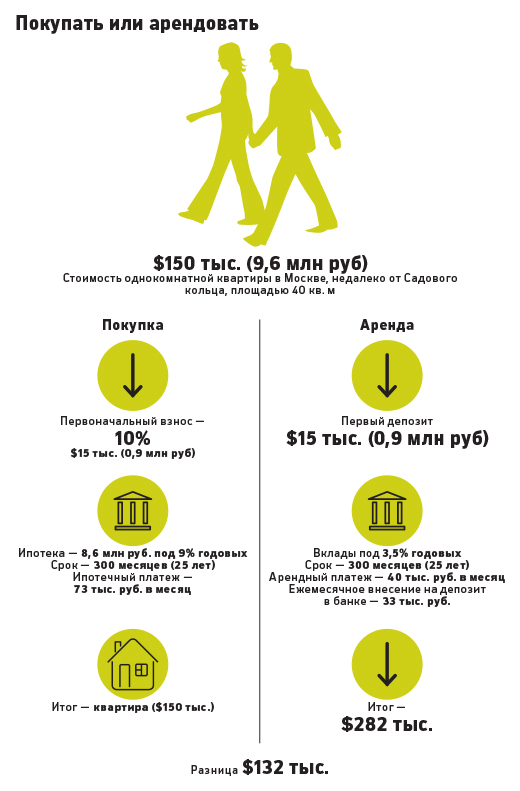

Перед потенциальным покупателем жилья практически всегда стоит дилемма — покупать или арендовать? Возьмем квартиру стоимостью $150 тысяч (около 9,6 млн рублей — расчеты делались по курсу 64,3 рубля за доллар). Столько сейчас будет стоить приличная столичная квартира площадью 40 метров не очень далеко от Садового кольца. Допустим, молодая семья думает об этой квартире: ее можно купить, а можно снимать за 40 тысяч в месяц.

Предположим, что имеется первоначальный взнос в сумме 10% и, значит, нужен кредит в размере 8,7 млн. рублей. Семья хочет взять его почти на максимальный срок — 25 лет. У «Сбербанка» процентная ставка в рублях составляет 12,5%. Но мы заложим в расчет 9% — это близко к средней валютной ставке, которая существовала до кризиса.

Такой расчет лучше для нашего упражнения: не надо прогнозировать инфляцию, в которой можно легко ошибиться и получить большую погрешность в расчетах. Будем считать, что инфляции нет, стоимость квартиры в долларах за эти 25 лет не изменится и в итоге в собственности ипотечника окажется свободная от залога квартира стоимостью $150 тысяч.

За 25 лет $15 тысяч превратятся в $36 тысяч. Капитализированная разница между стоимостью аренды и выплатам по ипотеке составит составит $246 тысяч. Итого мы будем иметь на депозите около $282 тысячи — аналогичная квартира и квартира чуть подешевле. Сдача второй квартиры в аренду — хорошая прибавка к пенсии.

Я показываю логику подобного расчета. Читатели могут самостоятельно поупражняться с подсчетами, если они верят в другие предпосылки. Немного поигравшись с цифрами, вы увидите, что для того, чтобы у арендатора на выходе на депозите было $150 тысяч — цена квартиры, ипотечный платеж должен быть выше арендной платы всего на 9 тысяч рублей в месяц, а это возможно только при ставке по ипотеке в 4,6% годовых или при росте арендной платы на 60%, что представляется маловероятным.

Конечно, жить в съемной квартире и все время переезжать тяжело. Всем хочется иметь свой дом. Но стоит ли он того? Риски ипотеки велики — вплоть до потери квартиры с частично выплаченным кредитом и первоначальным взносом. А относительные убытки по сравнению с арендой колоссальные. Арендатор с депозитом гораздо дольше продержится в съемной квартире, чем ипотечник в собственной. Снимать, а не покупать!

Да и может ли средняя семья позволить себе квартиру в Москве? Предположим, это семья, где муж и жена получают среднюю по городу зарплату. Сейчас она составляет около 60 тыс. рублей. На двоих получается 120 тысяч или 104,4 тысяч рублей после налогов. На Западе считается, что выплаты по ипотеке должны составлять не больше 25–30% доходов домохозяйства. По этому правилу платеж не должен превышать 31,3 тыс. рублей. При ставке 12,5% и сроке ипотеки в 25 лет в кредит дадут 2 843 тысяч рублей.

Допустим даже, семья накопила на первоначальный взнос и кредит составляет только 80%. Тогда стоимость всей покупки — примерно 3,5 млн. Что можно купить за эти деньги? Средняя стоимость 1 кв. метра в Москве составляет примерно 175 тысяч рублей, значит, семья сможет себе позволить 20 среднестатистических метров — большую комнату в хорошем районе. Чтобы купить 30-метровую малогабаритку, придется согласиться на квартиру поближе к Московской кольцевой дороге в районе, где нет метро.

В этом случае на жизнь будет оставаться около 73 тысяч рублей — прожить можно. И можно надеяться, что платежи обесценятся из-за инфляции и никто в семье не потеряет работу. Если же отдавать на ипотеку 50% доходов семьи, как некоторые делают с подачи банков, то в безинфляционном мире это означает финансовую кабалу и жизнь без поездок на отдых и даже без детей — в оставшиеся 52,2 тысячи и вдвоем трудно будет уложиться. И это будет означать катастрофические сложности с обслуживанием ипотеки, даже если один из членов семьи потеряет работу хотя бы на три месяца.