Покупка валюты была худшим вложением года. Как нужно было зарабатывать

Подводя итоги 2019 года, редакция РБК Quote очередной раз провела сравнения доходности разных вложений. Мы сравнили какие суммы накопили бы инвесторы к концу года, если бы в начале года вложили по ₽50 тыс. в акции (российские и иностранные), в государственные облигации, в облигации компаний, в доллар и евро, и наконец, положили на депозит в банке.

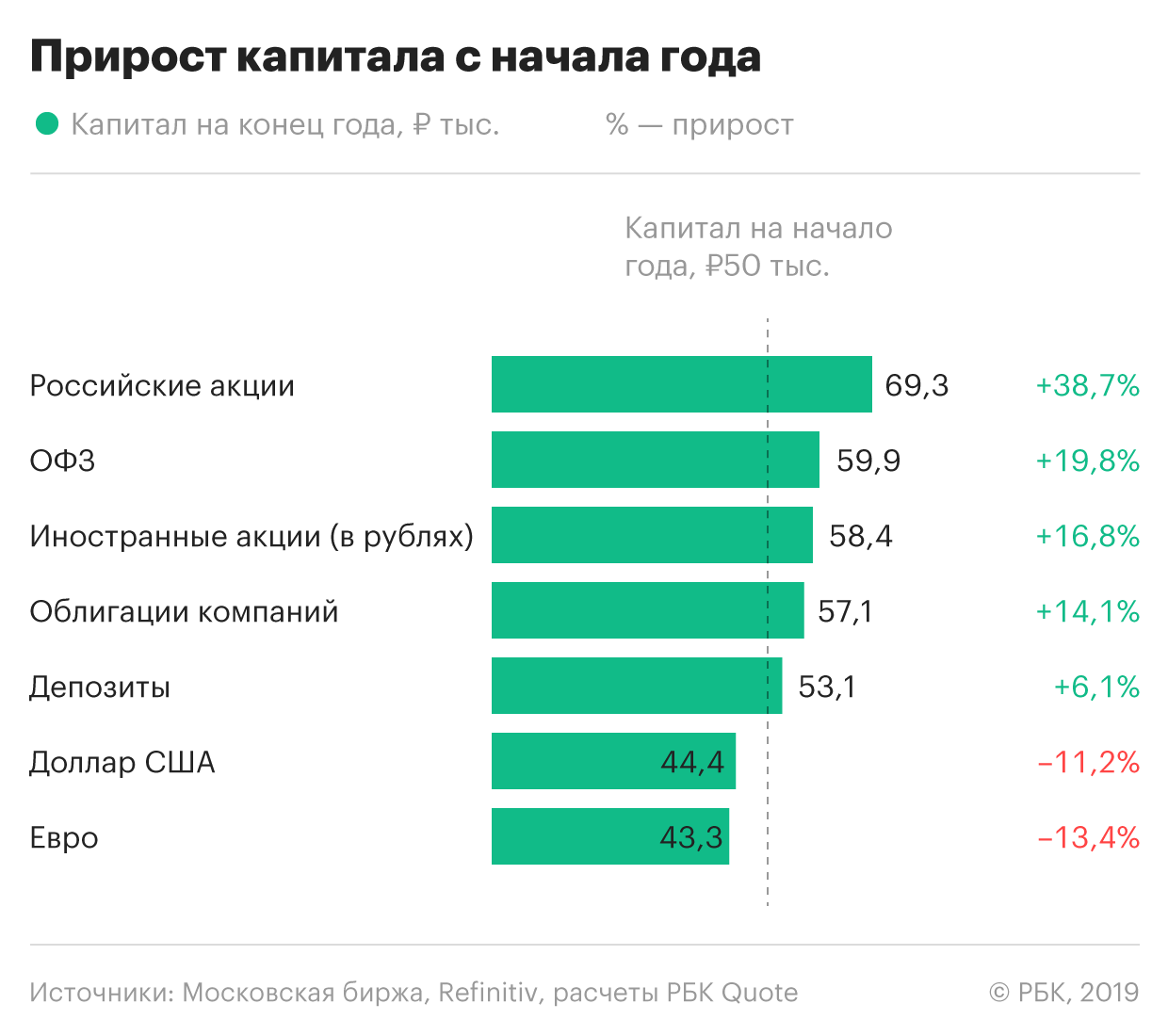

Каковы результаты вложений ₽50 тыс.?

Как видно из картинки, любители сохранять деньги в иностранной валюте, за год даже потеряли часть своих денег. У того, кто купил в начале года доллары, к концу года из ₽50 тыс., осталось бы только ₽44,4 тыс. Вложившие в евро, понесли бы еще большие потери — их ₽50 тыс. превратились бы к новому году в ₽43,3 тыс.

Это произошло благодаря укреплению рубля с ₽69,82 до ₽62,03 по отношению к доллару США, снижению курса евро с ₽79,99 до ₽69,31 за 1 евро.

Все остальные вложения оказались гораздо выгоднее, чем если бы вы просто положили деньги в банк.

По данным Банка России, средняя ставка депозитов (с учетом депозитов до востребования) в январе 2019 года составляла 6,1%. Если бы вы положили в начале года ₽50 тыс. на депозит в банке, то к концу года, вы могли снять со счета только ₽53,1 тыс.

Самыми выгодными инвестициями оказались вложения в российские акции. В среднем они могли принести 38,7%. Это значит, что при покупке акций на ₽50 тыс., в конце года у вас было бы ₽69,3 тыс.

Доходность вложения в акции мы оценили по росту индекса полной доходности Московской биржи. Этот индекс учитывает изменения цен самых ликвидных и надежных бумаг с учетом выплаченных по ним дивидендов. На начало года значение индекса составляло 3744,45 пунктов, а к концу — 5192,05 пунктов.

Вторыми по доходности оказались вложения в государственные облигации. Облигации федерального займа принесли бы вам 19,8% годовых — ₽9,9 тыс. прибавки к вложенным ₽50 тыс.

Такой усредненный результат мы выводим из роста индекса полной доходности государственных облигаций Московской биржи. В начале года индекс составлял 476,39 пунктов, а к концу года вырос до 570,86 пунктов. Индекс учитывает выплаченные по облигациям купоны.

Иностранные акции оказались тоже привлекательной инвестицией. Те, кто следит за американскими индексами Dow Jones и NASDAQ, знает, что к концу года они побили все рекорды, а их рост составил 22,8% и 35,7%, соответственно (на 27 декабря). С учетом полученных по акциям дивидендов, можно сказать, что инвестор мог заработать в долларах 31,5% (прирост индексов полной доходности Dow Jones и NASDAQ составил 25,8% и 37,2%, соответственно).

Но, чтобы, по условиям нашего эксперимента, вложить в американские акции ₽50 тыс., вам нужно было в начале года купить доллары по курсу ₽69,82 за $1. В долларовом выражении это составило $716,15. После того как к концу года они, благодаря покупке иностранных ценных бумаг , превратились бы в $941,79 (+31,5%) — вам нужно было их продать по курсу на конец года ₽62,03 за $1. Ваш капитал увеличился бы до ₽58,4 тыс. или 16,8% годовых. Это третий результат в нашем эксперименте.

Наконец, если бы вы купили на ₽50 тыс. облигации российских компаний, то к новому году на вашем счету было бы ₽57,1 тыс.

Такую оценку мы даем исходя из роста индекса полной доходности корпоративных облигаций Московской биржи. Этот индекс вырос с 370,87 до 423,34 пунктов.

Заплати налоги и считай прибыль

Даже если учесть, что доходы по депозитам и государственным облигациям не облагаются налогом, а с остальных доходов у граждан России должен быть удержан налог в размере 13%, то соотношение результатов вложений, по сути, не изменится.

Вложения в российские акции после уплаты налогов принесут вам доходность 33,6%, ОФЗ — 19,8% (не облагаются налогом), иностранные акции — 14,7%, облигации компаний — 12,3%. Все равно все вложения, кроме вложений в иностранную валюту, оказались значительно прибыльней банковских вкладов.

Выжать по максимуму

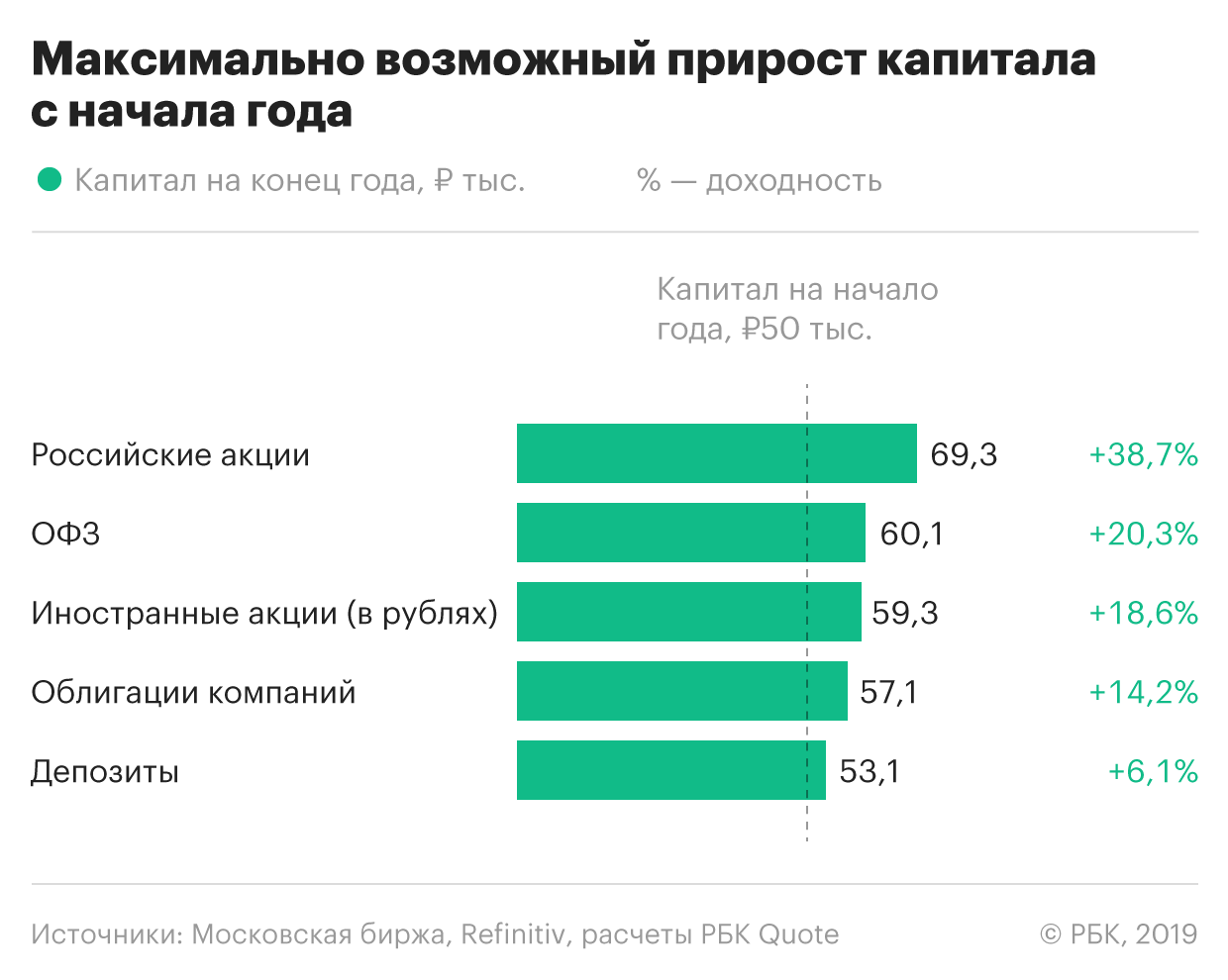

Как и в прошлом году мы предположили вариант максимально удачных инвестиций. Это тот случай, когда вам вдруг удалось на протяжении года купить ценные бумаги или валюту по самым дешевым ценам, а продать по самым дорогим.

Но из-за того, что к концу года все индексы торгуются по максимальным значениям, то реальные вложения 2019 года принесли бы вам прибыль достаточно близкую к максимально возможной.

Начать инвестировать можно прямо сейчас на РБК Quote. Проект реализован совместно с банком ВТБ.

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене. Подробнее Финансовый инструмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.