Почему авиация — это перспективная сфера для долгосрочных инвесторов

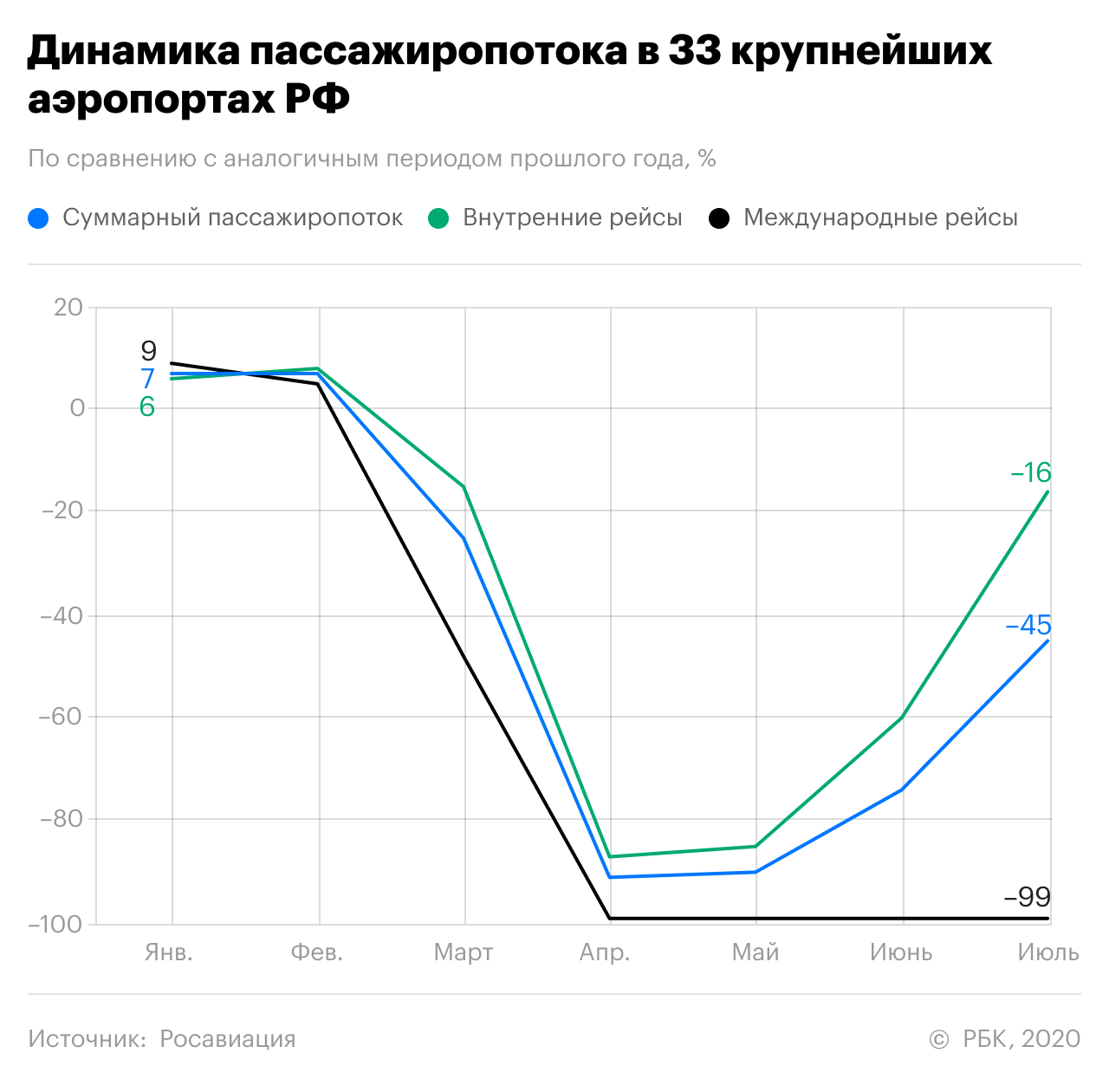

2020 год стал периодом беспрецедентных вызовов для авиаотрасли. С развитием глобальной эпидемии коронавирусной инфекции большинство стран во всем мире практически одномоментно прекратили полностью международное и внутреннее авиасообщение и призвали граждан оставаться дома. В результате пассажиропоток в 33 крупнейших аэропортах России в апреле и мае составил лишь 10% от прошлогодних уровней, согласно данным Росавиации.

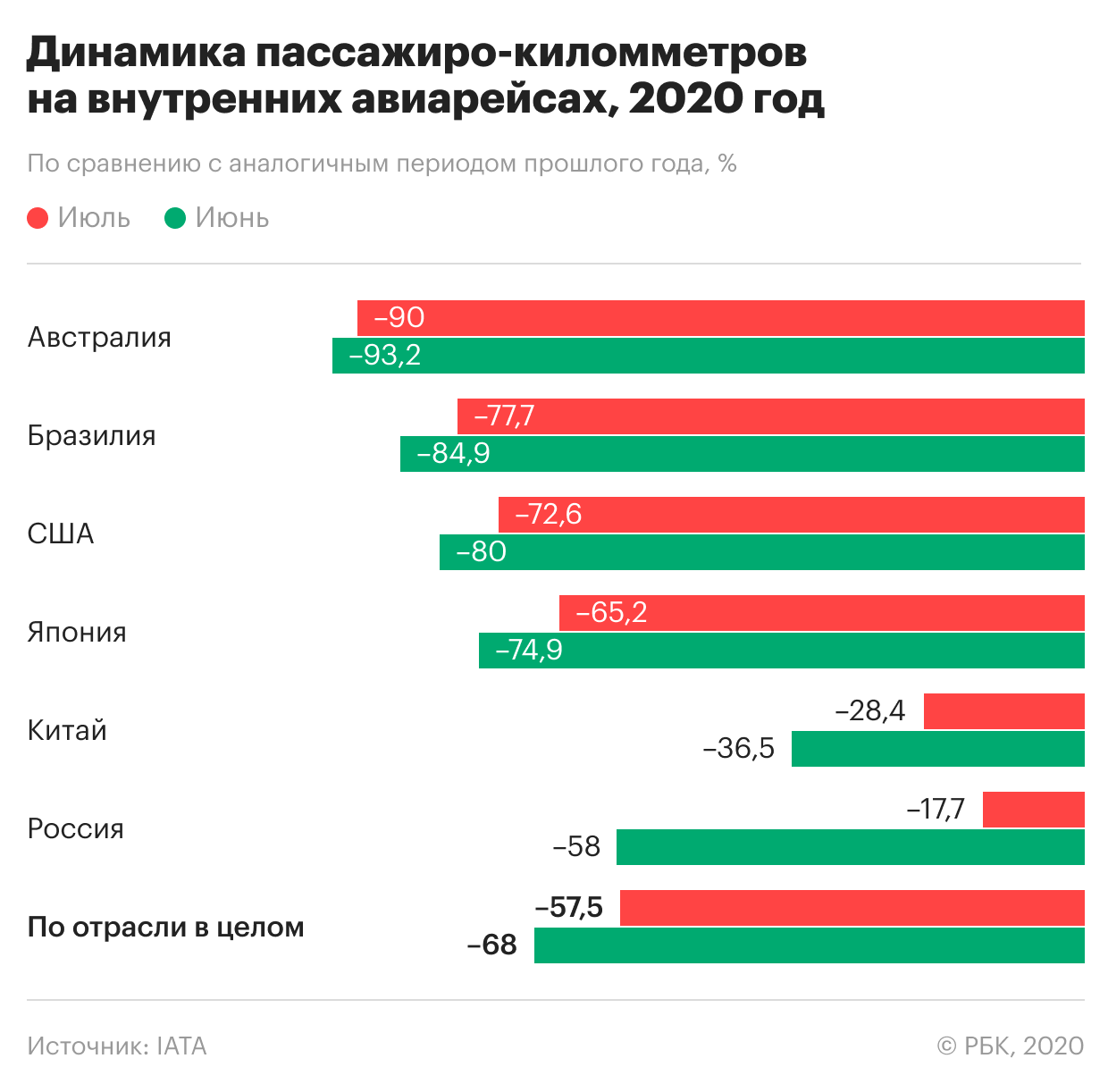

Схожая динамика наблюдалась на рынках Америки и Европы, в то время как авиасообщение в Китае, который раньше остальных стран пережил острую фазу эпидемии, уже демонстрировало первые признаки восстановления. По данным Международной ассоциации воздушного транспорта (IATA), пассажиропоток на внутренних авиарейсах Китая в апреле составил 30% от докризисных уровней 2019 года, что в три раза больше, чем в феврале 2020 года.

По мере снижения количества новых случаев заражения коронавирусной инфекцией часть государств последовала примеру Китая и в начале лета объявила о снятии ограничений на поездки внутри страны, что позволило авиакомпаниям начать возобновление полетов. Так, согласно IATA, Россия стала мировым лидером по восстановлению внутреннего авиасообщения в июле и смогла опередить Китай по динамике пассажиропотока в годовом выражении (-17,7% г/г против -28,4% г/г).

По итогам августа ряду российских авиакомпаний, преимущественно сфокусированных на внутренних перелетах, даже удалось превзойти показатели прошлого года, что сложно было представить в начале апреля, когда рейсы были полностью прекращены и уровень неопределенности был высоким. В частности, авиакомпания «Победа» в августе перевезла 1,2 млн пассажиров, что на 17% больше, чем годом ранее, в то время как S7 удалось сохранить свои лидирующие позиции и нарастить трафик на 6% г/г, до 1,6 млн человек. Согласно последнему отчету Росавиации, пассажирооборот российских авиакомпаний на внутренних рейсах в августе превысил показатели прошлого года на 5,7%.

Несмотря на первые признаки восстановления авиасообщения, акции крупнейших авиакомпаний продолжают отставать от основных мировых индексов, предлагая существенный дисконт к их собственной капитализации в начале года. В то время как MSCI World уже полностью успел компенсировать падение и даже выйти в положительную зону, индекс публичных мировых авиаперевозчиков MSCI World Airlines снизился на 49% с начала года, что в перспективе сулит почти двукратный рост в случае полного восстановления котировок.

Потенциальным триггером для переоценки отрасли может стать возобновление международного сообщения, однако в условиях второй волны роста заболеваний и отсутствия надежных методов предотвращения дальнейшего распространения коронавируса данный процесс может затянуться. Во Франции, Испании, Великобритании и Нидерландах ежедневный прирост зараженных COVID-19 уже превышает максимальные уровни, зафиксированные в марте-апреле. Количество новых заболеваний в России также растет и уже выше значений конца июня. По состоянию на 29 сентября прирост заражений в России за сутки составил 8,2 тыс. человек. При этом стоит учитывать, что доступность и количество проводимых тестов также многократно выросли.

Переломным моментом в этом вопросе ожидаемо станет появление эффективной вакцины, над которой сейчас работает несколько десятков фармацевтических компаний по всему миру. Одни из наиболее перспективных кандидатов от Moderna и Pfizer уже проходят последний этап клинических испытаний, в случае их успеха вакцинирование, по оценкам экспертов, может быть доступно уже к концу 2020 года. При таком сценарии на полномасштабное снятие ограничений и восстановление международного авиасообщения можно рассчитывать лишь в 2021 году.

Мы ожидаем, что авиаотрасль в России продолжит демонстрировать опережающую динамику пассажиропотока в будущем. По оценкам IATA, долгосрочный среднегодовой рост пассажиропотока в мире с 2019 по 2039 год составит 3,2–5,3%, в то время как рынок в России, по прогнозам, будет развиваться в два раза быстрее, как это было до 2020 года (2017–2019 рост пассажиропотока в России vs мир: CAGR 8,9% vs CAGR 4,9%).

CAGR — это показатель совокупного среднегодового темпа роста. Он демонстрирует, на сколько процентов за год прирастает изучаемый параметр.

Согласно свежему прогнозу Минэкономразвития, пассажиропоток отечественных авиакомпаний сможет превысить показатели прошлого года лишь в 2023 году, в то время как полное восстановление мировой авиаотрасли, по оценкам IATA, продлится вплоть до 2024 года.

В случае «Аэрофлота» одним из ключевых драйверов опережающего роста может стать продолжение активной экспансии лоукостера «Победа». Согласно обновленной стратегии «Аэрофлота», за ближайшие восемь лет авиакомпания «Победа» пятикратно увеличит свой пассажиропоток и к 2028 году будет перевозить 55–65 млн человек в год. В результате долгосрочно доля «Победы» в пассажиропотоке России может вырасти с 7% в 2019 году до 30%, что на уровне доли лоукостеров в различных регионах (37% в Латинской Америке, 29% — в Северной Америке, 28% — в Азии).

Точка зрения авторов, статьи которых публикуются в разделе «Мнение профи», может не совпадать с мнением редакции

Стоимость компании на рынке, рассчитанная из количества акций компании, умноженного на их текущую цену. Капитализация фондового рынка – суммарная стоимость ценных бумаг, обращающихся на этом рынке.