Акции «Северстали» взлетели за год на 112%. Эксперты ждут новых рекордов

Стоимость бумаг 13 мая 2020 года: ₽838 за акцию

Стоимость 14 мая 2021 года: ₽1780 за акцию

Динамика: +112%

Причина роста: рост цен на сталь

Плюсы: бум на рынке стали и рост доходов и прибыли, а также повышение дивидендных выплат

Риски: антимонопольное расследование ФАС, потенциальное повышение налогов, укрепление рубля

«Северсталь» — один из крупнейших игроков на российском рынке стали. По итогам первого квартала 2021 года «Северсталь» выплавила 2,96 млн тонн стали. За то же время НЛМК произвел 4,4 млн тонн, а ММК — 3,3 млн тонн.

Компания имеет вертикально интегрированную структуру. Это значит, что она производит сталь полным производственным циклом — начиная с добычи руды и заканчивая выплавкой стали и изготовлением горячекатаного проката. «Северсталь» самообеспечена железной рудой на 130%, коксующимся углем — на 80%.

В «Северсталь» входят два основных производственных дивизиона:

- «Северсталь Ресурс», занимающийся добычей и обогащением железорудного сырья и коксующегося угля;

- «Северсталь Российская сталь», в который входят заводы по производству стали. Ключевой актив — Череповецкий металлургический комбинат.

Компания производит и продает металлопрокат и трубы — по большей части для строительства и обрабатывающей отрасли (57% продаж). 62% продукции производитель продает на внутреннем рынке, 25% поставляет в Европу, 7% — в страны СНГ, остальное — по другим направлениям, включая Ближний Восток и Азию.

«Северсталь» вышла на Мосбиржу в 2005 году. А с 2006 года ее акции торгуются на Лондонской бирже. Бумаги входят в индекс MSCI Russia с весом 1,97%. На данный момент 77,03% акций производителя принадлежат председателю совета директоров компании миллиардеру Алексею Мордашову. В свободном обращении находится 22,97% акций.

За последний год капитализация «Северстали» взлетела на 112%, до ₽1,49 трлн. При этом котировки изменились с ₽838 до ₽1780 за акцию (на конец дня 14 мая) — в основном благодаря буму на рынке стали.

Финансовое положение «Северстали»

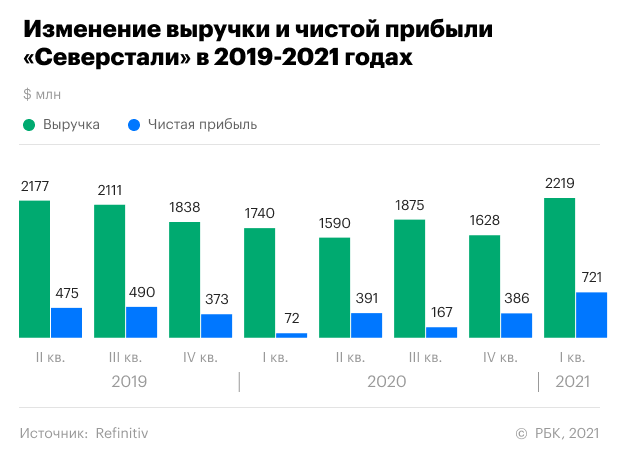

В последние годы выручка «Северстали» показывала неоднородную динамику. В среднем за пять лет она росла на 2,8% в год. При этом наибольший прирост был зафиксирован в 2017 году — на 33%, а в 2020 году продажи из-за пандемии упали на 16%.

Однако в первом квартале 2021 года компания сумела достичь сильных результатов, чему помог значительный рост цен на сталь. Выручка выросла на 27,5% по сравнению с тем же периодом 2020 года, достигнув $2,22 млрд. Это самый большой результат со второго квартала 2018 года. Чистая прибыль взлетела в десять раз, до $721 млн.

«Северсталь» считается одним из наиболее эффективных производителей с самой низкой себестоимостью продукции в отрасли. В минувшем квартале компания нарастила рентабельность по EBITDA с 31,9% до 52,4%. У НЛМК показатель составил 41%, у ММК — 33,2%.

Компания сократила чистый долг до $1,59 млрд с $2,03 млрд на конец четвертого квартала 2020 года. Соотношение чистого долга к прибыли EBITDA «Северстали» снизилось с 0,57х до 0,52х. Производитель также увеличил сумму свободных средств на счетах в 1,6 раза, до $921 млн.

Что сыграет в плюс для компании

Бум на рынке стали

Цены на сталь начали расти с лета 2020 года. Если в апреле-мае 2020 года российский горячекатаный прокат в портах Черного моря стоил $360–370 за тонну, то на неделе с 3 по 9 мая 2021 года он достиг $1025 за тонну, подорожав примерно на 180%. На внутреннем рынке цены на предприятиях за неделю подскочили на 9,3%, до $979 за тонну, или примерно ₽72,6 тыс. за тонну, приводит BCS Global Markets данные издания «Металл Эксперт».

Эксперты объясняют взлет цен глобальным дефицитом стали, который образовался после того, как начал восстанавливаться спрос в обрабатывающей и строительной отраслях: сталелитейные компании не успевают подключать мощности, остановленные ранее из-за пандемии.

Тем не менее аналитики ожидают, что к концу года бум на рынке стали поутихнет. Инвестиционный стратег «ВТБ Мои инвестиции » Александр Бодров отметил, что объемы мощностей в сталелитейной промышленности превышают объемы физического спроса и поэтому «по мере того, как предприятия будут увеличивать загрузку, мы увидим постепенную нормализацию цен на сталь».

Эксперты ожидают дальнейшего роста выручки и прибыли

«С учетом возобновления ралли цен на сталь результаты второго и третьего кварталов 2021 года будут не хуже, а, скорее всего, даже лучше показателей первого квартала», — считает Василий Сучков. Он отметил также, что «Северсталь» больше всего выигрывает от роста цен, так как среди российских металлургов она больше всех обеспечена собственными железной рудой и углем.

Аналогичного мнения придерживается Александр Бодров. «Если учесть, что цены продаж отражаются в выручке с лагом в один-два месяца, то второй и третий кварталы 2021 года могут стать рекордными в истории компаний черной металлургии», — спрогнозировал эксперт.

В будущем результаты «Северстали» могут поддержать планы по наращиванию выплавки стали (с 11,3 млн тонн в 2020 году до 13 млн тонн в 2023-м) и сокращению капзатрат за тот же период с $1,3 до $0,9 млрд. Компания также планирует повысить эффективность производства и за счет этого в 2021–2023 годах получить дополнительные $1,2 млрд EBITDA.

Компания планирует выплатить высокие дивиденды

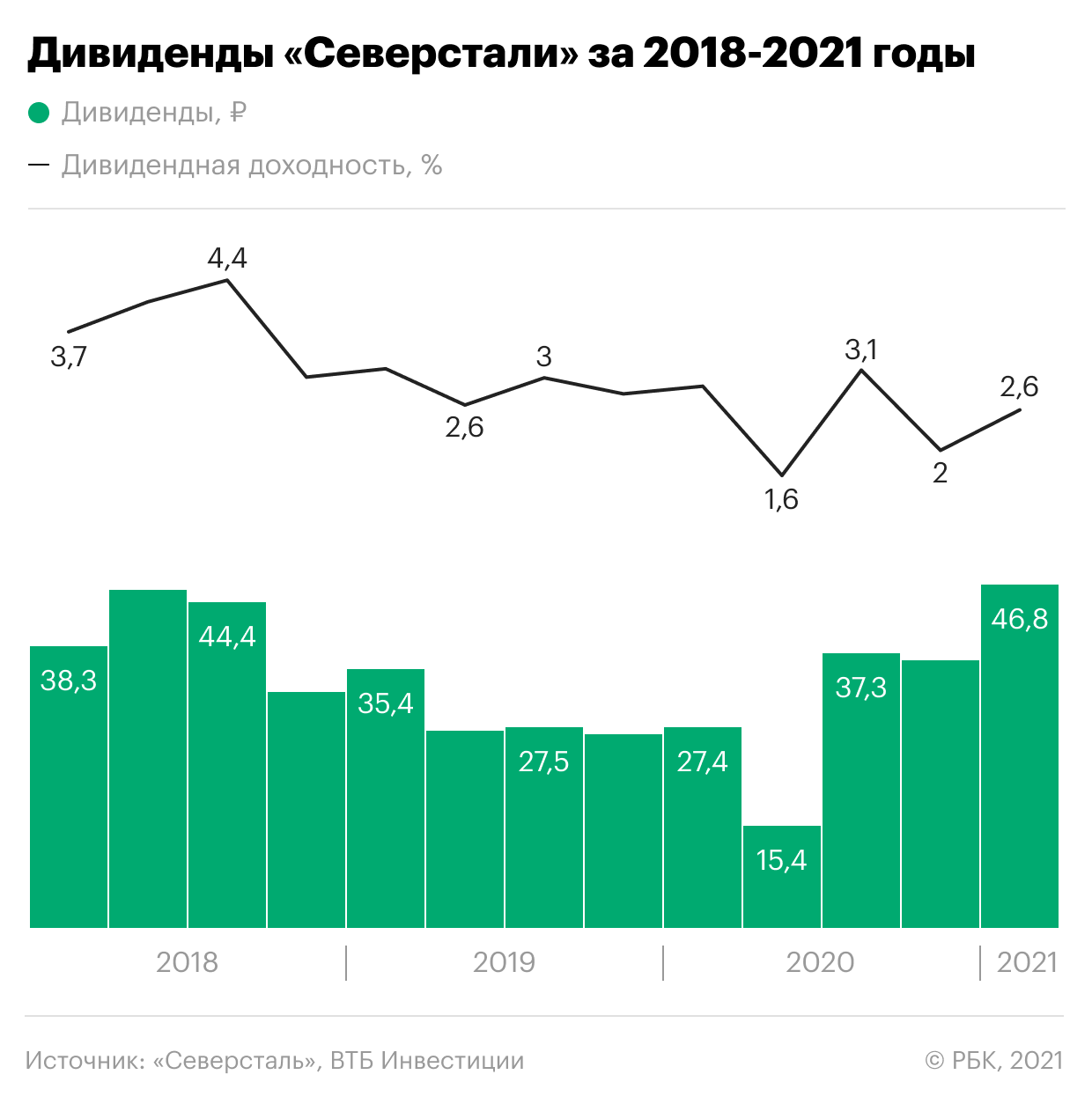

«Северсталь» — одна из самых популярных компаний для дивидендных инвесторов: годовая доходность одной акции исчисляется двузначными числами. К примеру, в 2020 году доходность составила 12,1%, если рассчитывать, исходя из среднегодовой цены акций (₽962,2). За год компания выплатила ₽116,4 на акцию. В 2021-м совокупный дивиденд может достичь ₽181 на акцию, прогнозирует аналитик инвесткомпании «Велес Капитал» Василий Сучков.

Компания рассчитывает дивиденды поквартально. По итогам первого квартала 2021 года совет директоров «Северстали» рекомендовал выплатить дивиденды в размере ₽46,77 за акцию. Это вторая по величине квартальная выплата за всю историю компании. Производитель выплачивал большую сумму только в третьем квартале 2014 года — ₽54,46 на акцию.

Что сыграет против компании

Антимонопольное расследование ФАС

В конце апреля ФАС возбудила дело против трех сталелитейных компаний — «Северстали», НЛМК и ММК, обвинив их в нарушении антимонопольного законодательства. Регулятор полагает, что в первом полугодии 2021 года компании завышали цены на сталь.

Если расследование подтвердит обвинения регулятора, он может наложить на компании штраф в размере 1–15% от их выручки на внутреннем рынке, но не более 2% от совокупной выручки сталеваров. Таким образом, «Северсталь» может заплатить максимум $90 млн, подсчитал Василий Сучков из «Велес Капитала».

Сучков считает, что пристальное внимание российских властей к металлургам сейчас — основной риск для компании. «Доля России в структуре выручки «Северстали» достаточно высока (около 60%), поэтому попытки государственных органов регулировать российский рынок стали негативно отразятся на компании», — сказал он.

Аналитик QBF Ксения Лапшина, напротив, не видит особого риска для «Северстали» со стороны ФАС. «История знает уже несколько подобных антимонопольных дел в России. Однако еще ни разу подобный сговор не был доказан, а причиной роста цен признаны мировая конъюнктура и рост цен на мировых рынках. С высокой долей вероятности и в этот раз ситуация повторится», — считает эксперт.

Возможное повышение налоговой нагрузки

Президент Владимир Путин в послании Федеральному собранию 21 апреля заявил, что власти будут поощрять те компании, которые «вкладывают в развитие своих предприятий и целых отраслей», а не «выводит дивиденды». В мае премьер-министр Михаил Мишустин говорил, что «если компания ведет агрессивную деятельность по выводу в том числе дивидендов, процентов, роялти из России, то соответствующие прогрессивные ставки налога на прибыль либо какие-то другие подходы должны быть сделаны».

«Северсталь», ММК и НЛМК в основном завершили предыдущий цикл модернизации, следующий может наступить только через несколько лет. В этой ситуации они могут стать первыми претендентами на удовлетворение фискальных интересов государства и на изъятие сверхприбылей», — допустил аналитик группы компаний «Финам» Алексей Калачев.

Калачев пояснил, что следующий инвестиционный цикл будет связан с глобальным курсом на декарбонизацию. Компаниям придется вложить значительные средства на то, чтобы отказаться от угля и ввести новые технологии для выплавки стали.

Укрепление рубля

По мнению аналитиков, российская валюта может укрепиться к концу 2021 года. К примеру, главный экономист BCS Global Markets Владимир Тихомиров прогнозирует, что к этому времени пара доллар-рубль достигнет ₽70–72 за доллар, а уже к середине — закрепится в диапазоне ₽72–74 за доллар.

Укрепление рубля — минус для российских компаний-экспортеров, включая «Северсталь» и других металлургов, так как значительную часть доходов они получают в валюте, а налоги и дивиденды платят в рублях.

Что будет с акциями

«Мы в целом позитивно относимся к акциям металлургических компаний и «Северстали» в частности. Низкая долговая нагрузка, хороший денежный поток и высокая дивидендная доходность делают эти бумаги привлекательными для инвесторов», — считает Алексей Калачев из «Финама».

Однако сильный рост котировок, который последовал за ценами на сталь, ограничивает потенциал дальнейшего роста акций «Северстали», заметил эксперт. По его мнению, интересными для покупки акции «Северстали» снова станут в случае возможной коррекции . Прогнозная цена «Финама» по бумагам компании ₽1950 за акцию, рекомендация на текущих уровнях — «держать».

Василий Сучков из «Велес Капитала» не думает, что акции переоценены, если сравнивать с аналогами. «С мультипликатором EV/EBITDA 7,4х компания лишь немного дешевле НЛМК. Мы считаем, что со временем «Северсталь» станет самым дорогим российским металлургом, поэтому с этой позиции корректнее говорить о небольшой недооценке акций компании», — сказал он. Годовой прогноз «Велес Капитала» по компании ₽1854 за акцию с рекомендацией «покупать».

Аналитик BCS Global Markets Артем Багдасарян допустил, что цены на сталь сейчас перегреты и ближе к четвертому кварталу 2021 года постепенно скорректируются. Тем не менее эксперт также сохраняет позитивный взгляд на акции «Северстали». «При текущих ценах на сталь и даже при коррекции цен на 20–30% бумага остается недооцененной и привлекательной для покупок», — сказал он «РБК Инвестициям».

Ксения Лапшина из QBF считает, что по мультипликаторам «Северсталь» пока оценена на уровне, близком к справедливому. Но если сравнивать компанию с зарубежными аналогами, то ее оценка значительно ниже. Эксперт также полагает, что бум на рынке стали к концу года утихнет. «Акции компании имеют потенциал 10–15% на среднесрочном горизонте. Но при сохранении благоприятной конъюнктуры бумаги могут показать положительную динамику и к концу 2021 года — началу 2022 года», — спрогнозировала Лапшина.

«В целом акции компаний черной металлургии не являются нашими фаворитами с точки зрения инвестирования на долгосрочный горизонт из-за ожидаемой в будущем коррекции цен на сталь, — рассказал инвестиционный стратег «ВТБ Мои инвестиции» Александр Бодров. — После этой коррекции можно подумать над более правильным моментом для входа». Однако эксперт указывает на текущую слабость в акциях этих компаний и поэтому не исключает, что рекордные прибыли во втором-третьем кварталах могут стать триггером для краткосрочного роста котировок.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»