«На пьедестале доходности». Сезон дивидендных выплат в России

В последние годы высокая волатильность не позволяла индексу Мосбиржи существенно обновлять максимумы. Санкционная риторика продолжает оказывать давление на экономику, а также на многие государственные компании в России.

Помимо текущих рисков, 2020 год преподнес очередной сюрприз в виде пандемии коронавируса, что существенно повлияло на доходность индекса Мосбиржи, который по итогам года показал символический рост около 2%. Но в последние годы российский фондовый рынок щедро одаривает миноритариев высокими дивидендами, что дает возможность намного улучшить результат своего портфеля.

Дивидендный рынок

По подсчетам аналитиков, сумма выплат от топ-50 российских компаний на Мосбирже за прошлый год составила ₽2,6 трлн. В последние годы российский рынок акций России был среди лидеров по дивидендной доходности, а в текущем году он закрепился на втором месте среди развивающихся экономик, уступив только рынку Пакистана (8,8%). Согласно консенсус-прогнозу Bloomberg, дивиденды по российским компаниям составят около 7,9–8%.

Исторически на российском рынке высокая дивидендная доходность — она в целом варьировалась от 6% до 12% за последние три-четыре года. При этом компании развитых стран показывают доходность куда скромнее — около 3–3,5%. Конечно, наш рынок сильно отличается благодаря приверженности госкомпаний пополнять казну за счет высоких дивидендов. В то же время это отражает сильную зависимость от государства и существенные риски по дивидендной политике.

Если посчитать доходность индекса Мосбиржи по годам с учетом полученных дивидендов и без них, то получится интересная картина. Если бы вы вложили в 2008 году ₽10 тыс. в компании, входящие в индекс Мосбиржи (MCFTR), то в 2021 году получили бы ₽90,7 тыс. или ваш портфель вырос бы на 907%. Если посчитать среднегодовую доходность, то получается 21,83%. Отличная инвестиция, хотя можно возразить, что в 2008 году был кризис и многие компании находились в самом низу.

В таком случае сравним два индекса, но уже с более коротким промежутком по времени, для примера — с 2014 по 2021 год. Инвестировав в индекс Мосбиржи с полной доходностью «брутто» (MCFTR) ₽10 тыс. в 2014 году, в 2021-м ваш счет вырос бы до ₽27,8 тыс., или 278% за шесть лет (ежегодная доходность 24,8%). А вот вложив аналогично с 2014 года ₽10 тыс. в индекс Мосбиржи (IMOEX), в 2021 году у вас уже было бы ₽15,3 тыс., или ежегодная доходность 7,34%. Индекс полной доходности опередил за шесть лет индекс Мосбиржи на 17,46%.

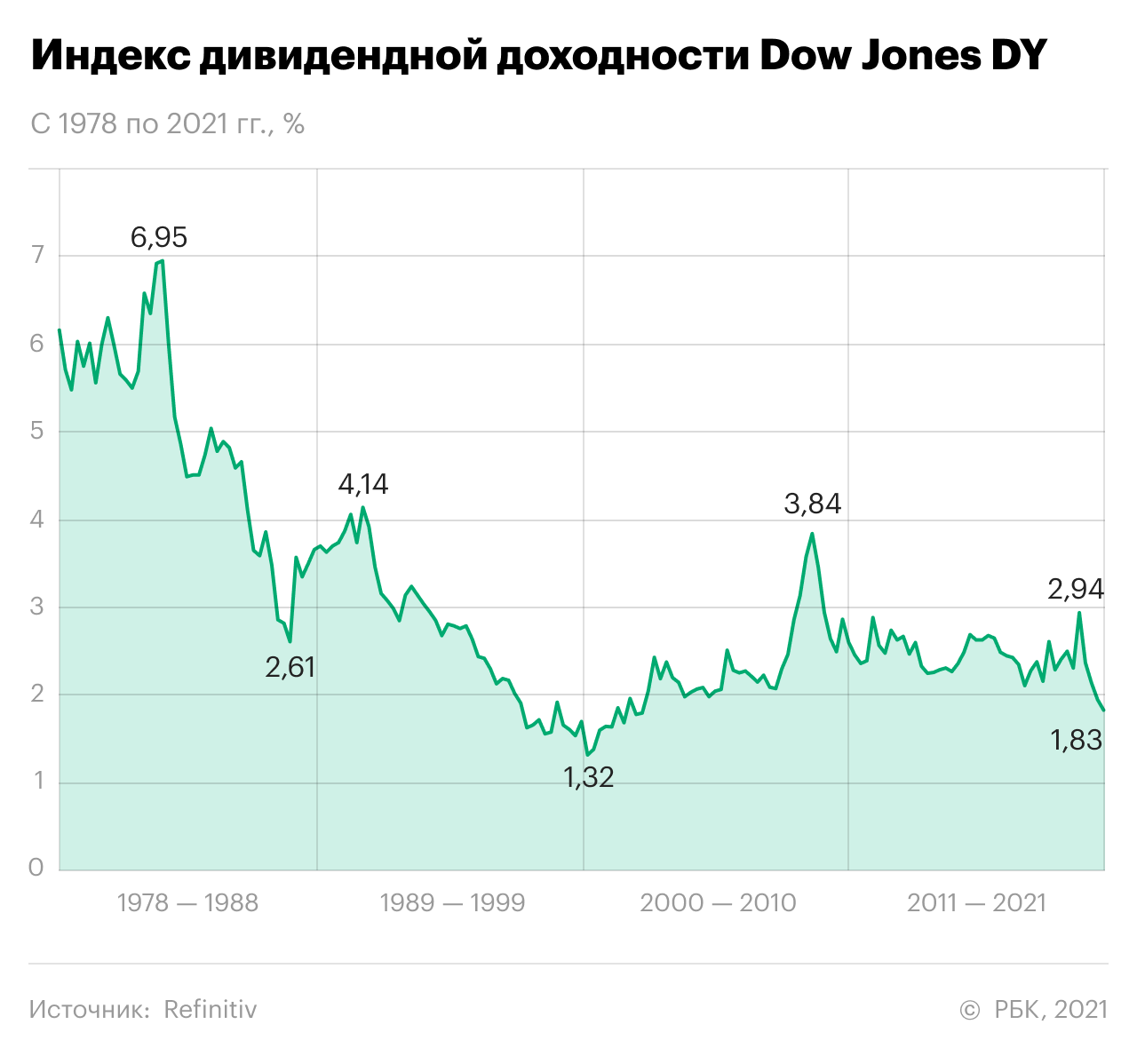

Куда грустнее обстоят дела на развитом рынке, где доходность варьируется от 1% до 3%. Среди развитых стран самая низкая дивидендная доходность в США — 1,83%. Доходность дивидендного индекса Dow Jones колеблется около 2% в последние три десятка лет. Это связано с тем, что американские фирмы инвестируют большую часть своей нераспределенной прибыли в НИОКР (научно-исследовательские и опытно-конструкторские работы), тратят на капитальные затраты или отправляют средства на развитие компании. Очень немногие фирмы заинтересованы в разделении с акционерами большей части прибыли в виде дивидендов.

Даже если они хотят выплатить больше, чем средняя доходность, то предпочитают обратный выкуп акций, а не денежные дивиденды. Это связано с одной из основных особенностей Федерального налогового кодекса, заключающейся в том, что налоги на дивиденды взимаются по обычным ставкам подоходного налога, которые высоки, а налог на прирост капитала низок. Так что некоторые инвесторы также довольны стратегией, которой придерживаются американские компании.

«Аристократы» в России

Наибольшие дивиденды в России выплачивают экспортно-ориентированные компании, которые представлены в большом количестве на российском рынке. Согласно данным ИК «Финам» и консенсус-прогнозу Bloomberg на июнь, аналитики ожидают наибольшей доходности от бумаг АЛРОСА (14%), «Сургутнефтегаза» (прев. 14%), «Северстали» (13%), НЛМК (12%), «РусАгро» (11,8%), «М.Видео» (около 12%), «Татнефти» (прев. 10%) и «Норникеля» (выше 9%).

Все больше российских эмитентов увеличивают размер дивидендов, направляя дивидендную политику в сторону повышения. Этому способствует как заинтересованность мажоритарных акционеров в получении финансовых ресурсов, которые можно направить на другие проекты (таких как «Газпром», «РусАгро», Globaltrans), так и желание повысить привлекательность акций, как в случае с ТМК, «дочками» «Газпрома» (ТГК-1, ОГК-2) или компаниями металлургического сектора. А в некоторых случаях мажоритарный акционер пытается выводить средства из прибыльной компании — здесь можно отметить «дочек» компании АФК «Система» — МТС, «Эталон», МГТС или «М.Видео».

В текущем 2021 году высокими дивидендами порадуют несколько компаний: одни — на фоне изменений в дивидендной политике, другие — в свете улучшения финансовых показателей по итогам 2020-го и начала 2021 года («Сургутнефтегаз»-преф заплатит около 17% на фоне курсовой переоценки денежных средств компании).

В некоторых случаях компании смогли значительно улучшить финансовые показатели. Возьмем для примера «Северсталь» и НЛМК. Обе компании выплачивают дивиденды в размере от 50% до 100% из свободного денежного потока. Начало текущего 2021 года и конец прошлого значительно улучшили выручку компаний на фоне роста цена на черный металл.

Печатный станок, захлестнувший Европу и Америку, дал толчок роста цен на продукцию, также сыграл положительно отложенный спрос, особенно со стороны Китая, после частичного открытия границ. Прогнозная дивидендная доходность «Северстали» и НЛМК на 2021 год может составить около 13,8% и 12,1% соответственно.

Можно сказать, что обе компании станут отличной возможностью для пассивного инвестора регулярно получать дополнительный доход. В последние годы компании перешли на ежеквартальную выплату, что только повышает привлекательность их акций. Их с уверенностью можно отнести к «дивидендным аристократам» на российском фондовом рынке.

К двум компаниям из черной металлургии можно добавить еще две компании, которые щедро одаривают инвесторов высокими дивидендами. Фактически они также относятся к «аристократам» в дивидендной политике.

ГМК «Норникель» в последнее время был замешан в череде крупных скандалов. Рекордный штраф в размере ₽146,2 млрд, который заплатила компания, существенно сказался на ее финансовой отчетности, но в то же время не сильно поменял размер дивидендов. Противостояние между крупными акционерами только подталкивает к тому, чтобы в ближайшее время пересмотреть дивидендную политику. Хотя до этого шага еще не дошло.

Совет директоров за 2020 год утвердил размер дивидендов в виде 50% от свободного денежного потока, что соответствует ₽1021,22 на одну обыкновенную акцию, или 4,2%. А вот общая доходность к концу года может составить выше 10%. За последние восемь лет с учетом текущего года компания заплатила ₽11 634,25 в виде дивидендов, или около 74% (при подсчете к среднем курсу стоимости акций ГМК).

Другая компания из сектора электроэнергетики — «Юнипро» — прочно укрепила свое положение в числе крупных компаний, которые с удовольствием поощряют высокими дивидендами. С 2013 по 2016 год эмитент щедро одаривал акционеров, пока не случилась авария на одном из энергоблоков. Хотя это и повлияло на размер дивидендов, но компания не отказалась от выплат и заплатила около ₽0,888 за четыре года, или 33,89% (при подсчете к среднему курсу стоимости акций «Юнипро»).

Текущий год должен все изменить — запуск 3-го энергоблока Березовской ГРЭС увеличит выработку мощности, что должно отразиться на росте выручки компании и, в свою очередь, дать толчок к росту размера дивидендной доходности. Так, аналитики прогнозируют совокупную доходность в размере до 11% годовых. Из всех компаний электроэнергетики «Юнипро» (подконтрольная немецкой Uniper) будет стремиться выкачивать большую часть доходов из компаний. «Юнипро» занимает твердое место в стане отличных дивидендных выплат.

Прогнозы

Последние годы мы наблюдаем изменение отношения государства к компаниям, которые имеют юридическую прописку за рубежом. Санкционная риторика в корне стала менять и договоренности России с другими странами по двойному налогообложению. А апрельское послание президента Путина Федеральному собранию может дать толчок к изменению подхода к дивидендной политике или полному прекращению оттока капитала за рубеж.

Пока аналитики гадают, стоит отметить, что новый курс может благоприятно сказаться на российском фондового рынке и многих компаниях с государственным участием. Ближайшие годы мы можем увидеть значительный рост дивидендных выплат.

Подводя итог, можно отметить, что выбранный государством вектор и мягкая денежно-кредитная политика ЦБ будут только увеличивать инвестиционную привлекательность российского фондового рынка. Отток капитала из депозитов станет расти в ближайшие годы, что существенно отразится на капитализации индекса Мосбиржи. Аналитики прогнозируют дальнейший рост высоких дивидендов в ближайшие годы на фоне восстановления экономики и числа экспортных отчислений, в частности компаний нефтегазового сектора.

Однозначно можно сказать, что формирование дивидендного портфеля позволит существенно приумножить свой капитал, а также опередить инфляцию, которая за последние шесть лет составила в среднем около 9,5%, а вот индекс Мосбиржи полной доходности «брутто» показал доходность 46%. И в конце хотелось бы закончить фразой Джона Рокфеллера: «Знаете, что доставляет мне самое большое удовольствие? Видеть, как приходят дивиденды от вложенных мною усилий».

Точка зрения авторов, статьи которых публикуются в разделе «Мнение профи», может не совпадать с мнением редакции.