В какой банк положить деньги: топ-10 ставок по вкладам осенью 2022 года

- Ключевая ставка и инфляция

- Почему ставки по вкладам растут

- Средние ставки в банках

- Лучшие рублевые вклады

Ключевая ставка стоит на месте, инфляция снижается

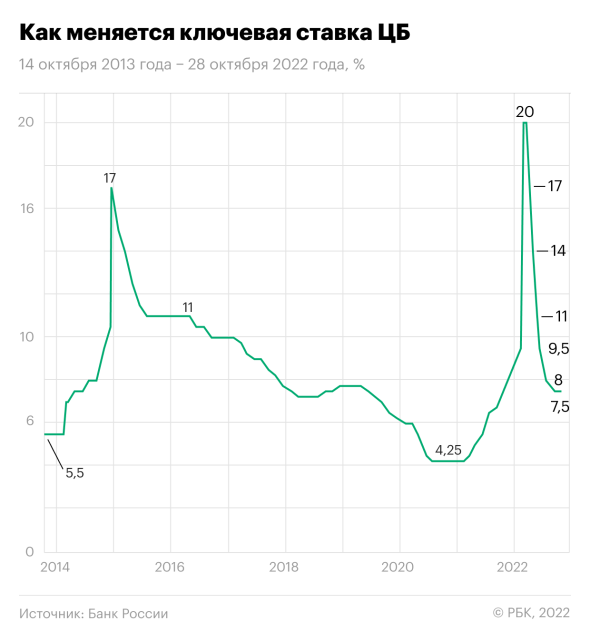

Совет директоров Банка России 28 октября сохранил ключевую ставку на прежнем уровне — 7,5%. Следующее заседание ЦБ по ключевой ставке запланировано на 16 декабря 2022 года.

Обновлен прогноз ЦБ по инфляции на 2022 год — вместо ранее ожидаемого роста цен в пределах 11–13% новый прогноз инфляции заложен регулятором в диапазоне 12–13%. На последующие два года прогноз остался без изменений: в 2023 году Банк России ожидает снижение темпов инфляции до 5–7% и ее возвращение к целевым 4% в 2024 году.

Регулятор в среднесрочном прогнозе дал сигнал, что ключевая ставка до конца года если и будет отклоняться от текущих 7,5%, то незначительно:

- Банк России прогнозирует среднюю ключевую ставку в 2022 году на уровне 10,6%. С учетом того что с 1 января по 30 октября 2022 года средняя ключевая ставка равна 11,3%, с 31 октября до конца 2022 года средняя ключевая ставка прогнозируется в диапазоне 7,4-7,6%;

- диапазон ключевой ставки в 2023 году — 6,5–8,5%, в 2024 году — 6,0–7,0%.

Регулятор отметил, что уточнение уровня инфляции в сторону повышения связано с ростом тарифов ЖКХ, которые будут внепланово повышены с 1 декабря 2022 года в среднем по стране на 9%.

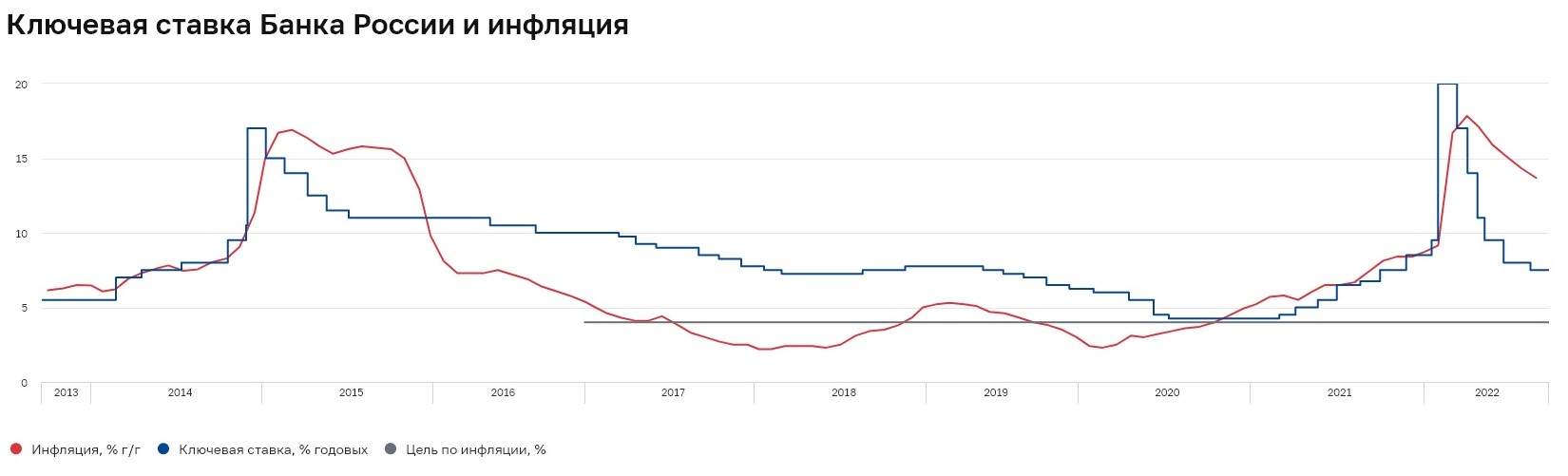

За неделю с 18 по 24 октября цены умеренно выросли — на 0,08%. В годовом выражении инфляция по состоянию на 24 октября снизилась до 12,88% год к году (на 17 октября этот показатель был на уровне 13,11%). С начала 2022 года рост цен составил 10,64%.

Банк России считает, что в ближайшие месяцы из-за частичной мобилизации не будет расти потребительский спрос, а вместе с ним и инфляция, однако в будущем мобилизация может стать драйвером раскручивания инфляционной спирали — за счет усиления ограничений предложения.

Почему ставки по вкладам осенью 2022 года растут

Уровни банковских депозитных ставок в конце сентября достигли минимума с января текущего года — 6,5% годовых. Но с начала октября они начали расти, несмотря на отсутствие на тот момент решений по ключевой ставке и в условиях снижения инфляции. По мнению аналитиков Банка России, основная причина противоположного тренда циклу снижения ключевой ставки связана с желанием банков компенсировать отток средств граждан, случившийся на фоне частичной мобилизации.

Физические лица в сентябре сократили срочные депозиты и переложили деньги на текущие счета. Это связано как с истечением срока действия краткосрочных вкладов (на срок до шести месяцев), заключенных в апреле по высоким ставкам, так и с продолжавшимся снижением ставок. Регулятор отмечает, что уже в начале октября банки начали поднимать ставки, чтобы приостановить отток средств.

По данным ЦБ, 21 сентября спрос на наличные составлял ₽14,2 млрд, в последующие дни он кратно вырос — 22 и 23 сентября клиенты обналичили ₽132,1 млрд и ₽114,2 млрд соответственно. 30 сентября спрос на наличные достиг уровня ₽144,8 млрд — максимума с 4 марта, когда в обращении находилось ₽151,5 млрд. По итогам сентября отток средств физических лиц из банковской системы составил 1,4% (₽458 млрд).

«Отток пришелся на вторую половину месяца, когда увеличилось количество уехавших из страны людей, которые брали с собой наличные деньги. Кроме того, граждане склонны снимать наличные средства в ситуации стресса или неопределенности, как это было, например, в начале года, но потом обычно возвращают деньги в банки», — отметил регулятор («О развитии банковского сектора Российской Федерации в сентябре 2022 года»).

На максимальном уровне данный показатель был зафиксирован 25 февраля, на следующий день после объявления о начале специальной военной операции, — спрос на наличные составил ₽1,414 трлн. Из-за массового оттока наличных денег из банков дефицит ликвидности банковского сектора к 3 марта превысил ₽7,03 трлн.

Банкам удалось восстановить ликвидность уже к началу апреля — после повышения ключевой ставки до 20% проценты по банковским вкладам выросли до 25% годовых, что вернуло населению желание копить на депозитах. Структурный профицит ликвидности банковского сектора по операциям с ЦБ на начало дня 28 октября составил ₽1,5 трлн, согласно данным Банка России.

В качестве причины повышения ставок по вкладам начальник отдела анализа банков и денежного рынка ИК «Велес Капитал» Юрий Кравченко отметил также рост доходностей облигаций федерального займа (ОФЗ), который последовал в третьей декаде сентября на усилении геополитических рисков и объявлении частичной мобилизации. «Именно доходности ОФЗ являются главным ориентиром для всех ставок в экономике», — подчеркнул эксперт.

Банковские вклады без дополнительных условий в текущем моменте проигрывают по доходности ОФЗ: доходность индекса Мосбиржи государственных облигаций RGBI в последнюю неделю варьируется в диапазоне 9,1–9,3%. По кривой бескупонной доходности ОФЗ с погашением через год демонстрируют доходность 7,6% годовых, наиболее высокий доход предлагают самые долгосрочные бумаги — 30-летние гособлигации — на уровне 10,8%.

При выборе между банковским вкладом и инвестированием в ОФЗ инвестору следует учитывать налоги: доход по банковским вкладам, полученный в 2022 году, освобожден от уплаты НДФЛ. В случае с ОФЗ налог составляет стандартные 13% или 15%, исключением являются только бумаги, которые приобретены на ИИС или по льготе долгосрочного владения ( облигации нужно продержать не менее трех лет).

Аналитик «МКБ Инвестиции » Азрет Гулиев считает, что решение Банка России сохранить ключевую ставку на уровне 7,5% говорит об определенной стабилизации ситуации на финансовом рынке. «В ближайшее время мы, вероятно, увидим большее количество первичных размещений на рынке облигаций, для частных инвесторов — хороший момент, чтобы приобретать облигации как с коротким, так и с долгим сроком владения. Считаем, что на следующих заседаниях риторика ЦБ сохранится, и мы, очень вероятно, не увидим изменения ключевой ставки до конца 2022 года», — подчеркнул эксперт.

Средние ставки по вкладам в банках

Ставки в топ-10 банков

Средняя максимальная ставка по вкладам топ-10 российских банков во второй декаде октября 2022 года повысилась на 12 б.п., с 6,67% до 6,79% годовых, следует из данных ЦБ.

Ставки по депозитам во второй декаде октября по сравнению с первой декадой:

- на срок до трех месяцев понизились до 5,8% (-10 б.п.);

- на срок 3–6 месяцев выросли до 6,32% (+6 б.п.);

- на срок 6–12 месяцев увеличились до 6,48% (+25 б.п.);

- на срок свыше года выросли до 7,15% (+28 б.п.).

Расчет ставок Банком России проводится на основании данных:

- Сбербанка;

- ВТБ;

- Газпромбанка;

- Альфа-Банка;

- Россельхозбанка;

- банка «ФК Открытие»;

- Райффайзенбанка;

- Тинькофф Банка;

- Промсвязьбанка;

- Совкомбанка.

В мониторинг регулятора попадают вклады без дополнительных условий, доступные любому клиенту.

Максимальной ставка по вкладам в топ-10 российских банков за все время наблюдений с 2009 года была в первой декаде марта 2022 года на уровне 20,51%. Ключевая ставка на тот момент составляла рекордные 20%, а население массово забирало наличные денежные средства из банковских учреждений. Высокие ставки по вкладам изменили настроения вкладчиков — они вернули деньги на депозиты, что позволило банкам восстановить ликвидность и в то же время перейти к снижению предлагаемой доходности по вкладам.

Ставки в топ-59 банков на сумму от ₽100 тыс.

Средняя ставка 59 крупнейших банков по вкладам сроком на один год на сумму от ₽100 тыс. на 28 октября составляет 6,45% годовых, согласно индексу FRG100. С начала октября по данному индексу ставка выросла на 28 б.п., в начале месяца она была на уровне 6,17%.

Ставки в топ-50 банков

Согласно индексу доходности вкладов платформы «Финуслуги», который оценивает динамику ставок топ-50 банков по размеру депозитного портфеля, на неделе с 17 по 24 октября по вкладам от ₽100 тыс. предлагались следующие средние ставки в зависимости от срока:

- три месяца — 6,64% (+1 б.п. по сравнению с предыдущей неделей);

- шесть месяцев — 7,00% (+21 б.п.);

- год — 7,07% (+17 б.п.).

Максимальные ставки в топ-20 банков составляют 8–8,5% годовых по вкладам сроком от полугода.

«Пауза в смягчении денежно-кредитной политики была ожидаема рынком, и у банков есть еще небольшой запас по росту ставок по депозитам, при этом ставки по краткосрочным депозитам имеют больший потенциал для роста», — считает управляющий директор проекта «Финуслуги» Московской биржи Игорь Алутин.

Индекс доходности вкладов платформы «Финуслуги» позволяет следить за динамикой процентных ставок по банковским депозитам и сравнивать условия при выборе вклада со среднерыночным уровнем и со ставками по вкладам, доступным к открытию онлайн на платформе «Финуслуги».

Индекс оценивает динамику ставок топ-50 банков по размеру депозитного портфеля и позволяет сравнить ее с уровнем ставок по вкладам, которые можно открыть онлайн на «Финуслугах». В базу расчета входят вклады от ₽100 тыс. на срок три, шесть месяцев и год.

Топ-10 банковских вкладов по доходности осенью 2022 года

Самая выгодная ставка по вкладу составляет 12% годовых, по данным на 28 октября. Большая часть депозитов со ставками выше рынка (на уровне 9–12%), которые изучили «РБК Инвестиции», предполагают выполнение клиентом дополнительных условий — регулярного оборота по банковской карте, постоянного неснижаемого остатка на банковской карте, приобретение инвестиционных паев, открытие инвестиционного счета, оформление программы инвестиционного или накопительного страхования жизни, подключение дополнительного пакета услуг и так далее.

Топ-10 банков с самыми высокими эффективными ставками по вкладам и накопительным счетам, по данным на 28 октября 2022 года:

- «Синара» — до 12%;

- «Газпромбанк» — до 11%;

- Абсолют Банк — до 10%;

- Инвестторгбанк — до 9,9%;

- Транскапиталбанк — до 9,9%;

- СМП Банк — до 9,5%;

- «Банк жилищного финансирования» — до 9,25%;

- Норвик Банк — до 9,15%;

- Совкомбанк — до 8,7%;

- Московский кредитный банк — до 8,7%.

Источник: финансовый маркетплейс «Банки.ру»

Эффективная ставка показывает доходность продукта с учетом капитализации процентов.

Эффективная ставка рассчитана по методике «Банки.ру». Указанные в обзоре условия по вкладам не являются публичной офертой, размещены исключительно для предварительного ознакомления. Перед принятием решения о размещении денежных средств в банковской организации следует уточнить в ней полные условия на дату открытия вклада.