Валютный доход и защита от девальвации рубля: разбор замещающих облигаций

Материал носит исключительно ознакомительный характер и не содержит индивидуальных инвестиционных рекомендаций.

Замещающие облигации: как получить валютный доход без риска санкций

С конца февраля 2022 года, когда начались санкционные ограничения, владельцы валютных депозитов оказались в невыгодной ситуации: банки резко снизили процентные выплаты, а в некоторых случаях потребовали комиссии за хранение денежных средств.

Брокеры также были вынуждены изменить привычные условия и ввести повышенные ставки за покупку и хранение недружественных валют. Кроме того, иностранные активы российских инвесторов оказались заблокированы, а Банк России запретил с 1 января 2023 года покупать неквалифицированным инвесторам ценные бумаги компаний из недружественных стран. В итоге тем, кто делал ставку на девальвацию рубля и на зарубежные ценные бумаги , оказалось сложно находить инструменты для инвестирования.

Решением этой проблемы стали замещающие облигации, которые российские компании начали выпускать во второй половине 2022 года. Эти бумаги дали возможность хеджировать девальвацию рубля и получать валютный доход без риска иностранных санкций, так как облигации этого типа торгуются исключительно в российском правовом поле.

Какая практическая польза может быть для инвесторов на оншорном рынке и как извлечь максимальную пользу?

- Защита от девальвации. Замещающие облигации, или локальные валютные облигации, привязаны к курсу доллара или евро. Это касается как самого «тела», так и купонных платежей, что может рассматриваться как валютный хедж от девальвации национальной валюты.

- Доступный минимальный лот и низкие комиссии покупки. Замещающие облигации можно купить за рубли прямо на Мосбирже на сумму от 1 тыс. евро или долларов по курсу ЦБ в день сделки, тогда как раньше для покупки одного лота еврооблигаций требовалось от $100 тыс. до $200 тыс., что упрощает схему покупки. К тому же комиссии за сделку значительно ниже (в среднем 0,05% за покупку) по сравнению с внебиржевым рынком (в среднем 0,3% за сделку). Дополнительный плюс — практически все замещающие облигации, кроме субординированных, доступны неквалифицированным инвесторам.

- Фиксация высокой валютной доходности. Из-за большого объема замещения существует определенный навес объема продаж в свежезамещенных выпусках, что давит на котировки и отражается в неоправданном фундаментальном росте доходностей. Доходности по наиболее интересным выпускам варьируются от 6% до 17% годовых в валюте. Если посмотреть на средние ставки на рублевой карте доходностей бумаг с рейтингом выше А–, то получается 8–10% годовых в рублях в наиболее ликвидных выпусках в реальности.

- Получение налогового вычета. Замещающие облигации являются уже торгуемым инструментом на Мосбирже, что дает возможность получить налоговый вычет за долгосрочное владение бумагами — по ₽3 млн в год через три года владения, что сильно снижает налоговое бремя на доходность.

- Наполнение портфеля «обеспечением». Российские брокеры уже начали принимать данные облигации в обеспечение для маржинальной торговли.

Какие облигации выбрать: обзор, возможности и риски

Уже как минимум восемь эмитентов сделали замещение своих облигаций: это «Газпром» (ООО «Газпром Капитал»), ЛУКОЙЛ, «Пик-Корпорация», «Совкомфлот», «Металлоинвест», «Борец», ММК и Совкомбанк. Доходности по этим бумагам варьируются от 2,5% до 17%. Львиную долю объема замещающих облигаций занимают бумаги «Газпрома», который заместил уже 15 выпусков. С точки зрения интереса инвестирования можно выделить облигации «ПИК-Корпорации» с доходностью 8,33% и «Борец» с доходностью 9,65%, обе бумаги номинированы в долларах.

Пока «Газпром» — единственный эмитент, который заместил бессрочные облигации. И сейчас эти бумаги в долларах и евро обладают максимальной премией по доходности среди всех замещающих бондов. Остановимся на них, разобрав подробно риски и возможности.

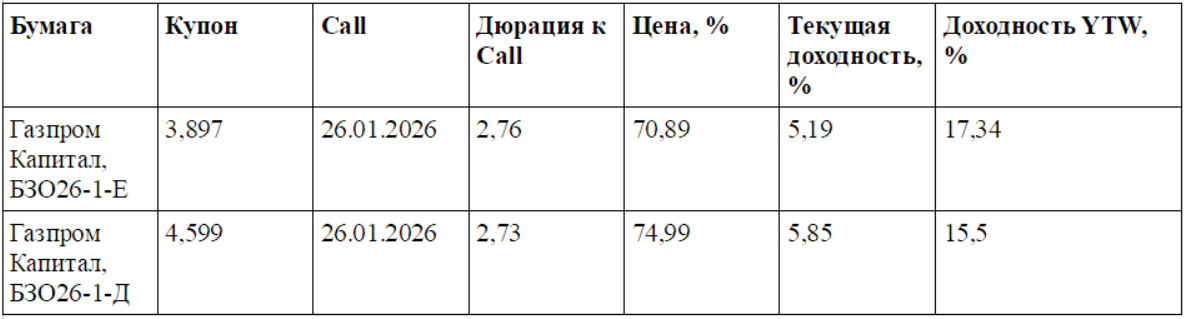

Итак, сейчас в обращении два выпуска бессрочных облигаций «Газпрома»: «Газпром Капитал — БЗО26-1-Е» и «Газпром Капитал — БЗО26-1-Д» в евро и долларах соответственно.

Колл-опцион в отношении облигаций — это возможность досрочно погасить бумаги. Он дает эмитенту право досрочно или частично погасить облигации в определенные даты после их размещения.

Их преимущество в высокой доходности к колл-опциону, который запланирован до 26 января 2026 года по 100% от номинала, составляющей 17,34% в евро и 15,5% в долларах соответственно. «Газпром» начал замещение этих бумаг относительно недавно — 23 января текущего года они уже начали торговаться на Мосбирже. Объемы замещения — 994 млн в долларовом выпуске и 551,4 млн в евровом — являются очень большими без ликвидности нерезидентов, и именно этот объем продавливает котировки вниз и поднимает доходности вверх.

Падению котировок после начала торгов бессрочными локальными облигациями «Газпрома» на Мосбирже способствуют в основном продавцы, купившие бумаги в международном депозитарии Euroclear по более выгодным ценам, заместившие их на российском контуре и фиксирующие прибыль. Тем не менее, по нашим данным, цены на внешнем контуре уже практически сравнялись с ценами на внутреннем, благодаря этому движение цен по бессрочным облигациям «Газпрома» стабилизировалось.

Возможности

После ухода продавцов бумаги могут вырасти в цене до 90% от номинала, а доходность может оказаться на уровне 8–9%. Для еврового выпуска это будет приростом +26,9 п.п. к цене, а для долларового — +20 п.п. Это может быть интересно тем, кто покупает бумаги в спекулятивных целях, так как цены на уровне 90% мы можем увидеть уже в середине 2023 года.

Если продержать эти выпуски до колл-опциона и не погасить бумаги досрочно, то предусмотрены пересмотры купонных ставок. В случае увеличения инфляционных рисков есть большая вероятность роста глобальных ставок, что приведет к еще большим купонам при неисполнении колл-опциона.

Риски

Несмотря на то что данные выпуски субординированы, они не похожи по параметрам на банковские, так как отмена купонов и списание долга может быть только в случае банкротства эмитента. Тем не менее купоны могут быть отложены и не платиться, что подсвечивает первый и самый главный риск данных бумаг по сравнению с другими облигациями «Газпрома». В случае отсрочки купонных выплат сумма купонов копится и на нее начисляется процент — она должна быть сразу же выплачена в случае выплаты дивидендов «Газпромом».

Кроме того, бумага фактически бессрочная, что повышает риск ее волатильности без определенной даты погашения. А «навес» из продавцов может долгое время не уходить, и ценам потребуется значительно большее количество времени для восстановления до прогнозируемых значений в 90%.

Учитывая все риски и возможности двух выпусков локальных валютных облигаций «Газпрома», можно сделать вывод, что они подойдут инвестору с умеренным риск-аппетитом и готовому держать облигации на средний срок. Кроме того, такой инвестор должен понимать возможность отсрочки купонных платежей по бумаге в противовес потенциальной валютной доходности на коротком промежутке в размере до 26,9%.

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене. Подробнее Изменчивость цены в определенный промежуток времени. Финансовый показатель в управлении финансовыми рисками. Характеризует тенденцию изменчивости цены – резкое падение или рост приводит к росту волатильности. Подробнее Лицо, выпускающее ценные бумаги. Эмитентом может быть юридическое лицо (компании, органы исполнительной власти или местного самоуправления). Финансовый инструмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.