Что будет с вкладами до конца 2023-го: прогноз по ставкам

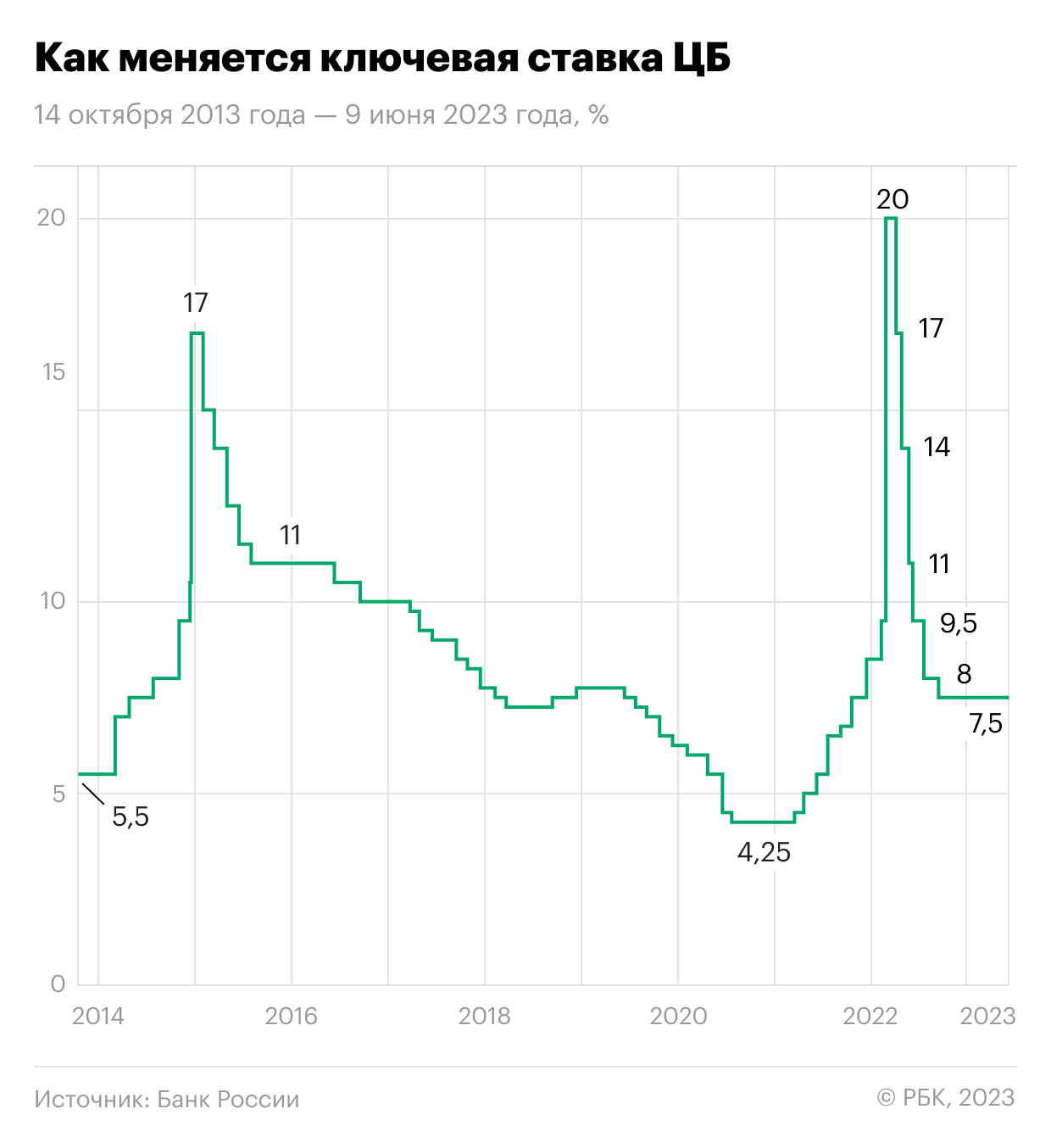

Ставки по вкладам в российских банках с начала 2023 года находятся в диапазоне 7,64-8,13%. При этом совет директоров Банка России 9 июня в шестой раз сохранил ключевую ставку на прежнем уровне — 7,5%. Следующее заседание ЦБ по ключевой ставке запланировано на 21 июля 2023 года.

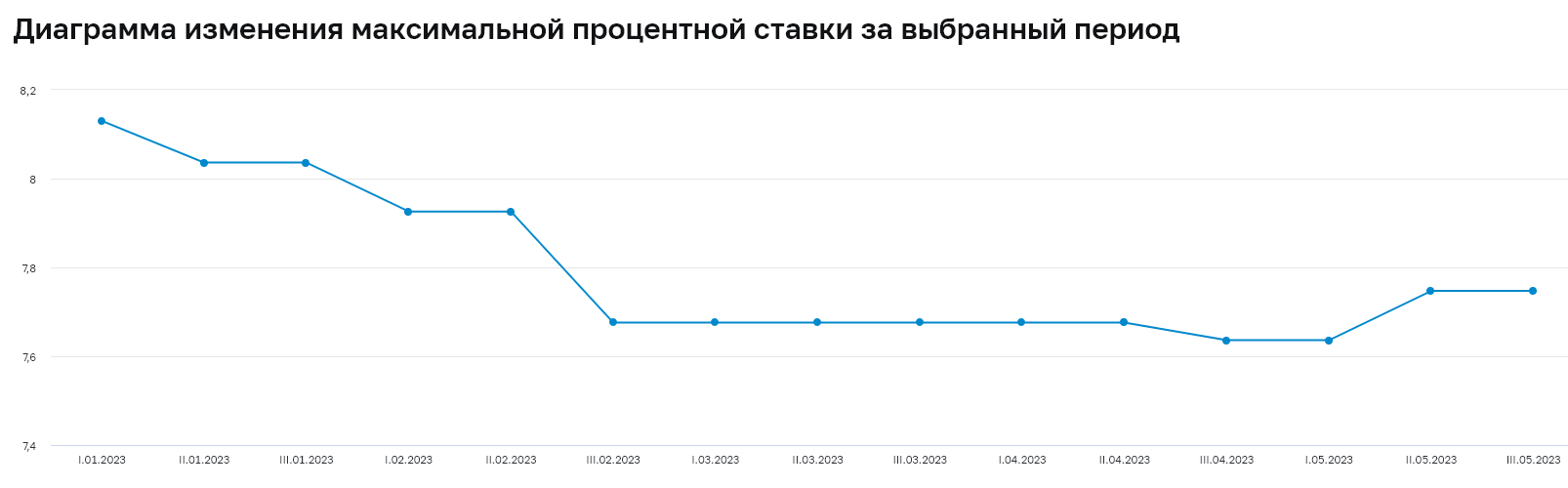

В десяти крупнейших банках средняя максимальная ставка в третью декаду мая составляла 7,75%, по данным ЦБ.

В решении о ключевой ставке регулятор отметил, что процентные ставки на кредитно-депозитном рынке существенно не изменились. «При этом сохранялся приток средств населения на текущие счета и депозиты в банках. Оживление потребительского кредитования и улучшение потребительских настроений свидетельствуют о дальнейшем снижении склонности населения к сбережению с повышенных значений», — говорится в сообщении Банка России.

На неделе с 30 мая по 5 июня инфляция составила 2,68% в годовом исчислении. По прогнозу Банка России, годовая инфляция составит 4,5–6,5% в 2023 году и вернется к 4% в 2024 году. «В условиях постепенного увеличения текущего инфляционного давления Банк России допускает возможность повышения ключевой ставки на ближайших заседаниях для стабилизации инфляции вблизи 4% в 2024 году и далее», — сообщили в ЦБ.

В конце 2022 года РБК запустил бета-версию маркетплейса «РБК Банки». Сейчас, на стадии тестирования, в сервисе уже опубликованы предложения от ряда коммерческих банков. Вы можете задать эффективную ставку, сумму вклада или кредита, а также его срок — и найти подходящий вам продукт. Список банков будет расширяться.

Средние ставки по вкладам в банках в июне 2023 года

Ставки в топ-10 банков

Средняя максимальная ставка по вкладам топ-10 российских банков во второй и третьей декаде мая 2023 года повысилась до 7,747% годовых, что на 11 б.п. выше, чем в начале мая, следует из данных ЦБ.

Максимальной ставка по вкладам в топ-10 российских банков за все время наблюдений с 2009 года была в первой декаде марта 2022 года — на уровне 20,51%. Ключевая ставка на тот момент составляла рекордные 20%, а население массово забирало наличные денежные средства из банковских учреждений. Высокие ставки по вкладам изменили настроения вкладчиков — они вернули деньги на депозиты, что позволило банкам восстановить ликвидность и в то же время перейти к снижению предлагаемой доходности по вкладам.

Ставки по депозитам в третьей декаде мая по следующим срокам составили:

- на срок до 3 месяцев — 5,64%;

- на срок 3–6 месяцев — 6,75%;

- на срок 6–12 месяцев — 6,61%;

- на срок свыше года — до 8,37%.

Расчет ставок Банком России проводится на основании данных:

- Сбербанка;

- ВТБ;

- Газпромбанка;

- Альфа-Банка;

- Россельхозбанка;

- банка «ФК Открытие»;

- Райффайзенбанка;

- Тинькофф Банка;

- Промсвязьбанка;

- Совкомбанка.

В мониторинг регулятора попадают вклады без дополнительных условий, доступные любому клиенту.

Ставки в топ-80 банков на сумму от ₽100 тыс.

Средняя ставка в 80 банках по вкладам сроком на один год на сумму от ₽100 тыс. составляет 6,998% годовых, согласно индексу доходности депозитов FRG100 на 9 июня. С начала 2023 года по данному индексу ставка выросла на 31 б.п., в начале января она была на уровне 6,69%. Минимальный уровень ставки в 2023 году фиксировался на уровне 6,6% 2 февраля.

Ставки в топ-50 банков

Согласно индексу доходности вкладов платформы «Финуслуги», который оценивает динамику ставок топ-50 банков по размеру депозитного портфеля, на неделе с 29 мая по 5 июня по вкладам от ₽100 тыс. предлагались следующие средние ставки в зависимости от срока:

- 3 месяца — 6,75% (+3 б.п. по сравнению с предыдущей неделей);

- 6 месяцев — 7,24% (+2 б.п.);

- год — 7,60% (+5 б.п.).

Максимальные ставки на рынке достигают 10% (до года), 11% — более долгосрочные вклады.

Что будет влиять на ставки по вкладам до конца 2023 года

Ключевая ставка

Главным индикатором для рынка депозитов выступает ключевая ставка ЦБ и прогноз ее изменения. В свою очередь при принятии решения по ключевой ставке ЦБ учитывает множество факторов: инфляцию, бюджетную политику, состояние экономики, потребительского спроса, внешние факторы и другие.

По прогнозам ПСБ, регулятор сохранит ключевую ставку до конца 2023 года на уровне 7,5% годовых. «Это приведет к стабилизации ставок по депозитам около текущих уровней. Активизация кредитования и потребность банков в ликвидности будут способствовать поддержанию более высоких ставок. Возможен рост ставок по депозитам, если ЦБ примет решение повысить ключевую ставку, но пока это не базовый сценарий», — говорит главный аналитик ПСБ Дмитрий Монастыршин.

Управляющий директор проекта «Финуслуги» Московской биржи Игорь Алутин, напротив, доказывает на актуальных данных, что в ставки по вкладам уже заложены ожидания банков по повышению ключевой ставки: «Индекс доходности вкладов сроком на год в топ-50 банков превышает текущее значение ключевой ставки и составляет 7,60% годовых. Индекс вкладов сроком более одного года вырос на 0,22 процентных пункта и составил 8,61% (с учетом предложений для новых клиентов/денег)».

Облигации федерального займа

Доходности ОФЗ периодически «подталкиваются» вверх обострением геополитической ситуации. Этот фактор, наряду с ключевой ставкой, может способствовать росту ставок в экономике, в том числе по вкладам, считает начальник отдела банков и денежного рынка ИК «Велес Капитал» Юрий Кравченко.

Инфляция

Инфляция в марте составила 3,5%, апреле — 2,3%, в мае — 2,51%. До конца 2023 года ЦБ ожидает постепенное повышение инфляции в диапазон 4,5–6,5%.

«Мы ждем инфляцию ближе к верхней границе прогноза ЦБ. Данные по фактической инфляции в марте-мае и прогнозы на ближайший год свидетельствуют о том, что и ключевая ставка ЦБ и средний уровень ставок по депозитам в этом году будут выше инфляции», — отметил Дмитрий Монастыршин.

«Годовая инфляция на конец мая составляла 2,41%, поэтому статистически сейчас реальная доходность вкладов выше — примерно 4,59% годовых», — приводит расчет директор по развитию розничного бизнеса банка «Синара» Анна Волкова.

Дефицит бюджета

Бюджетная политика приходит в норму, в мае зафиксирован символический профицит федерального бюджета, отмечает вице-президент банка ДОМ.РФ Игорь Кузавов. «В следующие месяцы расходы придут в норму по отношению к прошлому году, а доходы будут поддержаны ростом экономики, дополнительными сборами с компаний и дивидендами. Дефицит бюджета в 2023 году может не сильно превысить прогнозный уровень в 2% ВВП», — прогнозирует Кузавов.

Ликвидность

Сейчас население сохраняет сберегательную модель поведения, говорит Игорь Кузавов. «С февраля средства населения в банках прирастают в среднем по ₽0,7 трлн в месяц, еще по ₽0,3 трлн оседает в наличной форме и кое-что уходит на фондовый рынок », — приводит данные вице-президент банка ДОМ.РФ. По его мнению, ЦБ может стимулировать банки к повышению ставок по длинным депозитам, но там ограничителем выступает рынок облигаций, где ставки около 9% для ОФЗ и первоклассных заемщиков на срок три года. «За вычетом налога получается около 8%, что соответствует максимальной ставке по вкладам 7,75%, которую фиксирует Банк России», — говорит Кузавов.

Юрий Кравченко из ИК «Велес Капитал» также считает, что у банковского сектора России нет необходимости поднимать ставки, так как сейчас он получает внушительную подпитку ликвидностью из бюджета, что существенно удешевляет стоимость фондирования. «Например, активный рост корпоративного кредитования преимущественно фондируется средствами, поступающими по тем или иным бюджетным и государственным каналам. Подобная ситуация отменяет для банков необходимость заметно повышать ставки по вкладам даже в случае ужесточения процентной политики ЦБ», — считает Кравченко.

В целом денежно-кредитный рынок приходит в норму после резких изменений в прошлом году, добавляет Кузавов. Он подчеркивает, что денежная масса не растет последние три месяца. «Все — и бизнес, и население — берут кредиты, население хорошо сберегает, а бизнес перестал накапливать средства в банках. Значит, в экономику пошли инвестиции , что должно удовлетворить будущий спрос», — заключил он.

Нулевая ставка страховых взносов

Продолжается тренд на регуляторные послабления банкам — на первое полугодие 2023 года ЦБ продлил льготу в виде нулевой ставки повышенных отчислений в Агентство по страхованию вкладов (АСВ). «Вероятно, решение по обнулению дополнительных взносов будет продлено до конца года», — рассказала директор по развитию розничного бизнеса банка «Синара» Анна Волкова.

Базовая ставка страховых взносов составляет 0,12% расчетной базы. Банки, которые завышают ставки по сравнению со среднерыночным уровнем на 2–3 п.п., должны платить дополнительный страховой взнос в размере 25% базовой ставки (+0,03 п.п.). Те, кто завышает ставки более чем на 3 п.п., платят повышенный дополнительный взнос — 300% базовой ставки (+0,36 п.п). Нулевая ставка допвзносов в фонд страхования вкладов позволяет банкам лучше управлять ликвидностью. С начала 2022 года введены нулевые ставки дополнительных взносов, их продлили на первое полугодие 2023 года.

Какими будут ставки по вкладам в 2023 году

Банк ДОМ.РФ: диапазон прогноза по ставкам банковских вкладов — 6– более 7% годовых.

В условиях сохранения ключевой ставки на текущем уровне ставки по депозитам будут оставаться стабильными — до 6% на краткосрочный период и более 7% на срок от года, считают в ДОМ.РФ.

ПСБ: диапазон прогноза по ставкам банковских вкладов — 5,5–8,6% годовых.

В ПСБ пока не видят причин для существенного изменения сложившегося уровня ставок по депозитам. Ставки по длинным вкладам традиционно будут оставаться на более высоком уровне с учетом макроэкономических рисков и риторики ЦБ о возможности повышения ставки на ближайших заседаниях.

Прогноз средних максимальных для топ-10 банков ставок по депозитам на конец 2023 года:

- на срок до трех месяцев — 5,5–6,0%;

- на срок 3–6 месяцев — 6,5–7,0%;

- на срок 6–12 месяцев — 6,8–7,3%;

- на срок свыше года — 8,2–8,6%.

ИК «Велес Капитал»: диапазон прогноза по ставкам банковских вкладов — 5,5–8,5% годовых.

Среднюю максимальную ставку по вкладам, рассчитываемую ЦБ, ожидаем увидеть вблизи или чуть выше 8%. В диапазоне срочности от трех месяцев до периода свыше трех лет ожидаем равномерное распределение уровня ставок — от 5,5–6% до 8,5% соответственно, то есть меньше срок — ниже ставка, и наоборот, отметили в ИК «Велес Капитал».