Пенсионный коэффициент: как рассчитывается и какой считается хорошим

Для того, чтобы заработать хотя бы один пенсионный балл в 2025 году, россиянин должен зарабатывать не менее ₽275,9 тыс за год, или ₽22 991,67 в месяц, напомнил в комментарии RT депутат Госдумы от партии «Единая Россия» Никита Чаплин, член комитета Думы по бюджету и налогам. Он обратил внимание, что официальная заработная плата играет ключевую роль в формировании будущих страховых пенсий. «Чем больше индивидуальных пенсионных коэффициентов удастся собрать в течение трудовой деятельности, тем существеннее будет размер будущих выплат», — подчеркнул законодатель.

Что такое индивидуальный пенсионный коэффициент или балл, сколько их нужно минимально заработать за всю трудовую деятельность для назначения пенсии и какие еще показатели учитываются, в большом разборе «РБК Инвестиций» с формулами и примерами расчетов.

В этом тексте:

Что такое пенсионный коэффициент

Индивидуальный пенсионный коэффициент (ИПК) — это основной показатель, от которого зависит размер пенсии. Еще его называют пенсионными баллами, это синонимы. ИПК начисляют за каждый год работы или за прочую социальную деятельность, которая учитывается для пенсионных выплат. Проще говоря, всю жизнь мы копим баллы, а затем с помощью их пенсионный фонд рассчитывает итоговую сумму ежемесячных выплат.

Какие законы регулируют начисление пенсии

Разобраться в пенсионной системе непросто, потому что ее регулирует сразу несколько федеральных законов. К тому же они постоянно реформируются, есть много нюансов, которые касаются разных социальных категорий граждан.

Если планируете глубоко разобраться в теме, придется изучить эти документы:

- ФЗ от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации»;

- ФЗ от 28.12.2013 № 400-ФЗ «О страховых пенсиях».

- постановление Правительства РФ от 02.10.2014 № 1015 «Об утверждении правил подсчета и подтверждения страхового стажа для установления страховых пенсий»;

- ФЗ от 28.12.2013 № 424-ФЗ «О накопительной пенсии»;

- ФЗ от 19.12.2022 № 516-ФЗ «Об ожидаемом периоде выплаты накопительной пенсии на 2023 год».

Как рассчитать размер пенсии в целом

В целом будущая пенсия считается по формуле:

СП = ИПК × СПК + ФВ, где

- СП — размер страховой пенсии по старости;

- ИПК — индивидуальный пенсионный коэффициент;

- СПК — стоимость одного пенсионного коэффициента (балла) по состоянию на день, с которого назначается страховая пенсия по старости;

- ФВ — фиксированная выплата к страховой пенсии.

Алгоритм расчета выглядит так:

- Берем количество пенсионных баллов;

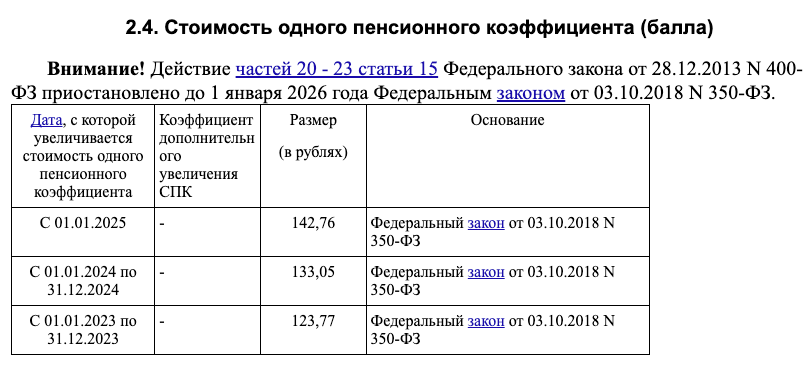

- Умножаем их на стоимость пенсионного коэффициента. В 2025 году — ₽142,76;

- Прибавляем фиксированную выплату к страховой пенсии. В январе 2025 года — ₽8728,73.

Например, вы выходите на пенсию в этом году. Накопили 50 пенсионных баллов.

Получается расчет такой:

50 × ₽142,76 + ₽8728,73 = ₽15 866,73

Стоимость пенсионного коэффициента устанавливается властями, повлиять на него не получится. Но к нему может быть применен повышающий коэффициент.

Что еще влияет на размер пенсий

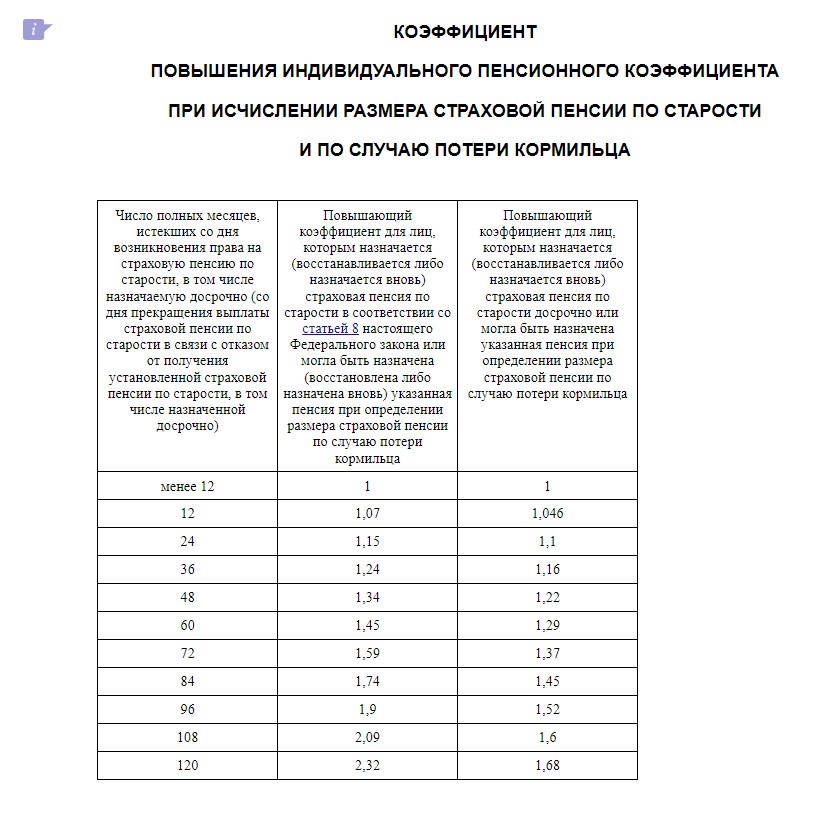

Индивидуальный пенсионный коэффициент начисляется за отработанное время и выплаченные взносы в пенсионный фонд, но если обратиться за пенсией по старости позже достижения пенсионного срока, то можно получить повышенные пенсионные коэффициенты. Например, если отработать лишние два года, ИПК будут умножаться на 1,15. Если десять лет — на 2,32.

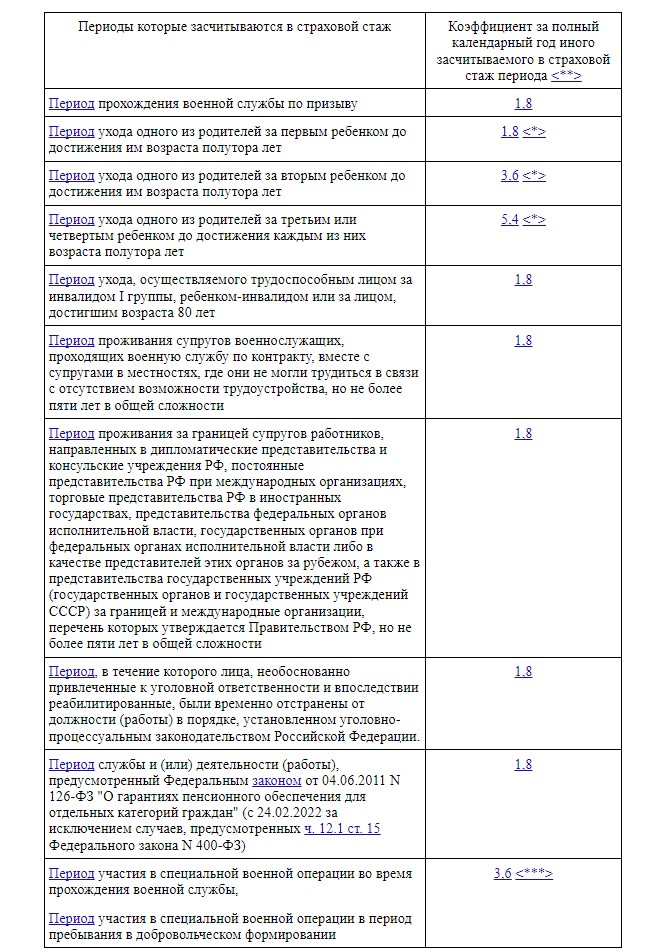

Кроме того, баллы можно получить за социально значимые периоды в жизни. Список большой и собран в разных законах, вот несколько распространенных примеров:

- отпуск по уходу за ребенком до полутора лет. Если ребенок первый — 1,8 балла в год;

- отпуск по уходу за ребенком до полутора лет. Если второй — 3,6 балла в год;

- отпуск по уходу за ребенком до полутора лет. Если третий и четвертый — 5,6 балла в год;

- участие в спецоперации — 3,6 балла за полный календарный год;

- уход за ребенком-инвалидом — 1,8 балла;

- уход за пожилым человеком старше 80 лет — 1,8 балла;

- служба в армии по призыву — 1,8 балла.

Размер фиксированной выплаты зависит от единой ставки, но его также можно увеличить, если обратиться за страховой пенсией по старости позже положенного срока. В этом случае фиксированная выплата умножается на коэффициент повышения. Например, если проработать плюс два года, то фиксированную сумму нужно умножить на 1,12. Если пять лет — на 1,36. Максимальный повышающий коэффициент для фиксированной пенсии — 2,11, он дается за десять лет работы сверх срока.

Кроме того, есть несколько категорий граждан, у которых размер фиксированной пенсии выше. Например:

- граждане старше 80 лет без иждивенцев — ₽17 457,46;

- граждане, достигшие возраста 80 лет или являющиеся инвалидами I группы, на иждивении которых находятся один нетрудоспособный член семьи, — ₽20 367,04;

- граждане не имеющие иждивенцев, проработавшие не менее 15 календарных лет в районах Крайнего Севера, — от ₽13 093,09 в зависимости от возраста и наличия иждивенцев.

Как рассчитать пенсионный коэффициент

ИПК рассчитывается по сложной формуле, в которой нужно учесть не только уплаченные страховые взносы, но и пенсионные права, которые граждане получали до 1 января 2015 года.

Формулы для расчета

Главная формула для расчета индивидуального пенсионного коэффициента выглядит так:

ИПК = (ИПКс + ИПКн) × КвСП, где:

- ИПКс — это индивидуальный пенсионный коэффициент, который человек получил после преобразования пенсионных прав — такие копились до 1 января 2015 года;

- ИПКн — современные ИПК, которые зависят от страховых взносов. Сейчас ИПКн считают так: сумму уплаченных страховых взносов делят на нормативный размер и умножают на 10;

- КвСП — это коэффициент повышения, который появляется, если человек обращается за выплатами не сразу после достижения пенсионного возраста.

Посчитать ИПКн можно так:

- Взять общий тариф страховых взносов — сейчас это 30%;

- Из этих 30% нужно посчитать 53,4% — часть, из которой формируется ИПК обязательного пенсионного страхования;

- Затем посчитать актуальный размер нормативного страхового взноса — его устанавливает правительство, в 2025 году это ₽2,759 млн. Нормативный взнос тоже считаем по процентам, как и выше. То есть актуальный взнос на 2025 год — ₽2,759 млн × 30% × 53,4% = ₽441 991,8;

- Затем использовать формулу ИПК = (СВ / НСВ) × 10.

Например, в 2025 году человек будет зарабатывать по ₽100 тыс. в месяц. За год это ₽1,2 млн, или ₽192,24 тыс. взносов.

Получается:

ИПК = (192 240 / 441 991,8) × 10 = 4,35 балла.

Какой пенсионный коэффициент должен быть

Страховая пенсия может быть назначена при соблюдении трех условий:

- возраст. Граница пенсионного возраста увеличивается каждый год. Например, в 2024 году на пенсию смогли выйти мужчины, которым исполнилось 63 года, и женщины, которым исполнилось 58 лет.

Но в 2025 году возраст выхода на пенсию на общих основаниях федеральным законом от 28.12.2013 № 400-ФЗ не определен. Оформить пенсионное обеспечение в 2025 году смогут граждане, имеющие право на досрочное назначение страховой пенсии, а также на страховую пенсию на общих основаниях могут выйти женщины не моложе 1966 года рождения и мужчины не моложе 1961 года рождения; - стаж. В 2025 году стаж должен быть не меньше 15 лет;

- количество ИПК. Минимальное значение в 2025 году — от 30 баллов.

Однако важно понимать, что 30 накопленных баллов без всех повышающих коэффициентов означает, что будущий пенсионер на 2025 год сможет получать 30 × ₽142,76 + ₽8728,73 = ₽13 011,53 в месяц.

Стоимость пенсионного коэффициента

У пенсионных баллов есть стоимость, каждый год она меняется. Например, в 2022 году один балл стоил от ₽107 до ₽118. В 2025 году цена ИПК — ₽142,76.

Как узнать количество пенсионных баллов

Вся информация о будущей пенсии есть в Социальном фонде России (СФР).

Получить информацию из лицевого счета можно несколькими способами:

- в СФР по месту жительства. Услуга бесплатная — нужно прийти с паспортом и СНИЛС. Выписка будет готова в течение одного рабочего дня;

- в МФЦ. Обращаться тоже нужно с паспортом и СНИЛС. Срок получения выписки — один-два рабочих дня;

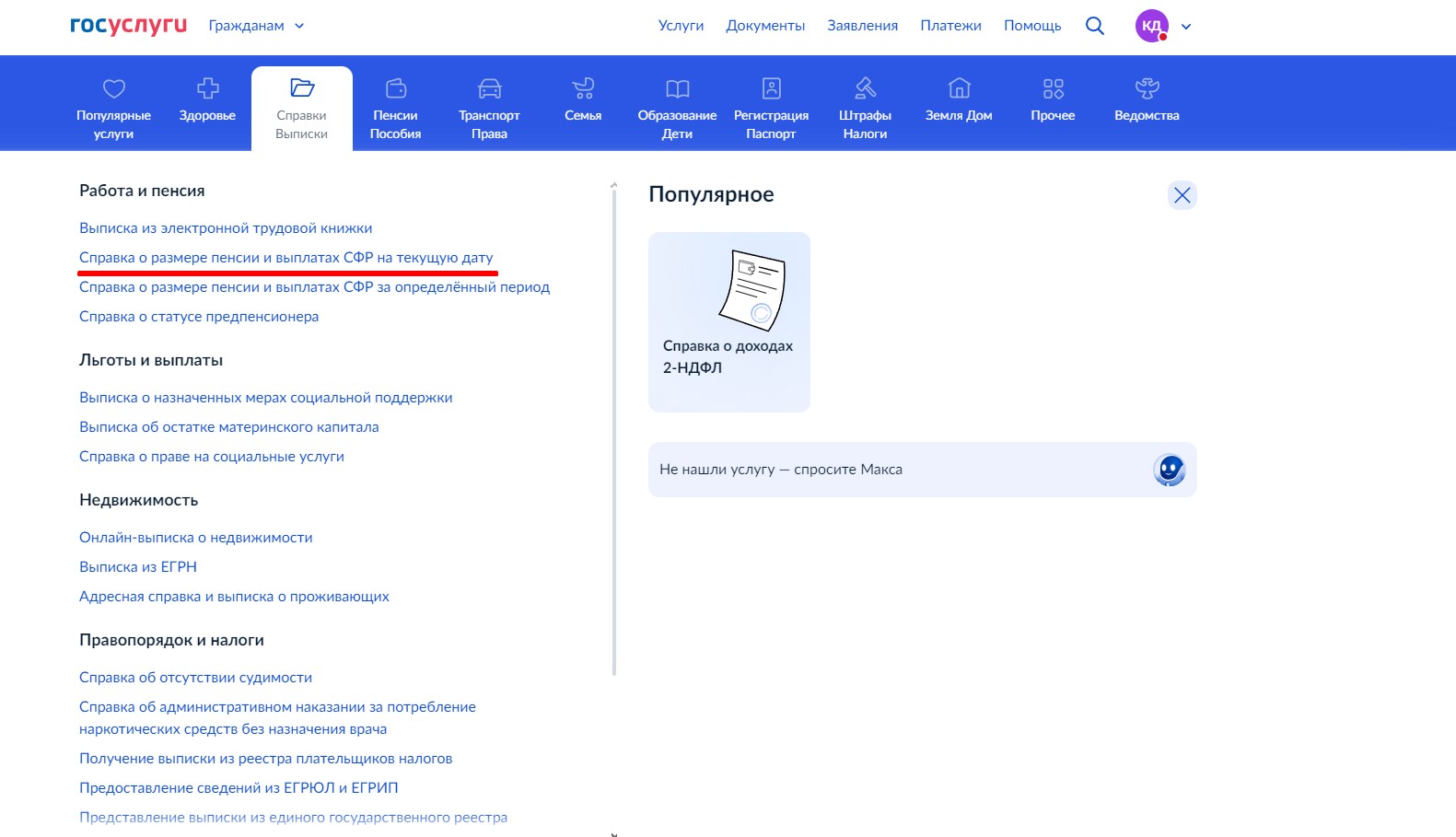

- на «Госуслугах». Для этого нужно оставить заявление на услугу в личном кабинете. Результат обещают в течение дня, но на практике сформированная выписка появляется буквально через пару минут;

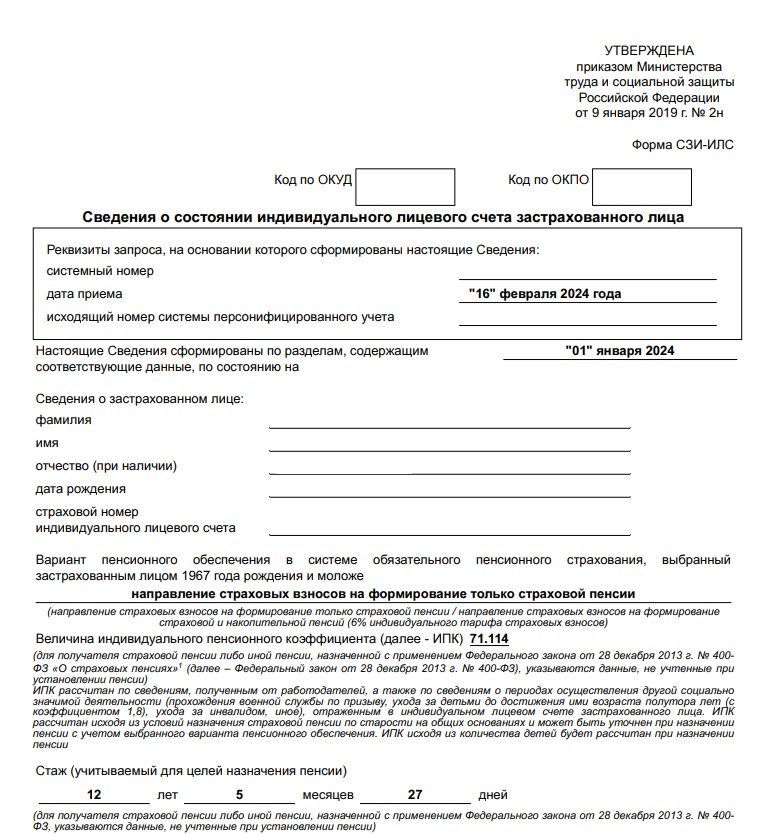

- на сайте СФР. Для этого нужно авторизоваться — можно через аккаунт «Госуслуг». Затем перейти в раздел «Индивидуальный лицевой счет», нажать на получение сведений о состоянии индивидуального лицевого счета застрахованного лица. Информацию можно получить сразу в виде сформированного скан-файла или переслать выписку на электронную почту.

Еще можно отправить заявление письмом через «Почту России», но для этого нужно заверить заявление у нотариуса и ждать ответа — выписку подготовят за десять дней плюс время на получение письма.

Частые вопросы по пенсионному коэффициенту

Рассказываем о нюансах, которые могут быть важны при назначении пенсии.

Как увеличить размер пенсионных баллов

Получить больше пенсионных баллов можно, если внести больше взносов — самостоятельно или через работодателя. Вот как это работает:

- купить баллы. Для этого нужно обратиться в СФР и внести добровольные взносы. Сумма зависит от размера МРОТ — минимум можно заплатить 22% от годового МРОТ, в 2025 году это ₽59 241,6, получите 0,98 балла. Максимум — в восемь раз больше, ₽473 932,8, за 7,81 балла. Покупка 1 пенсионного балла в 2025 года обойдется в ₽60 450,61;

- заработать баллы. Для получения максимального количества баллов, должна быть максимальная взносооблагаемая зарплата. Раз предельная величина пенсионных взносов в 2025 году ₽2,759 млн, а баллов можно заработать не больше десяти, то нужна зарплата не менее ₽229,92 тыс. в месяц. Соответственно, заработать 1 пенсионный балл можно при зарплате ₽22,992 тыс. в месяц.

Что делать, если не хватает стажа

Так же, как и увеличить размер пенсионных баллов: заработать или купить. Еще можно получить баллы за социально значимые периоды в жизни — например, участвовать в спецоперации или получить баллы за официальный уход за инвалидом или пенсионером старше 80 лет.