В какой банк положить деньги: топ-10 вкладов в сентябре 2024 года

В этом тексте:

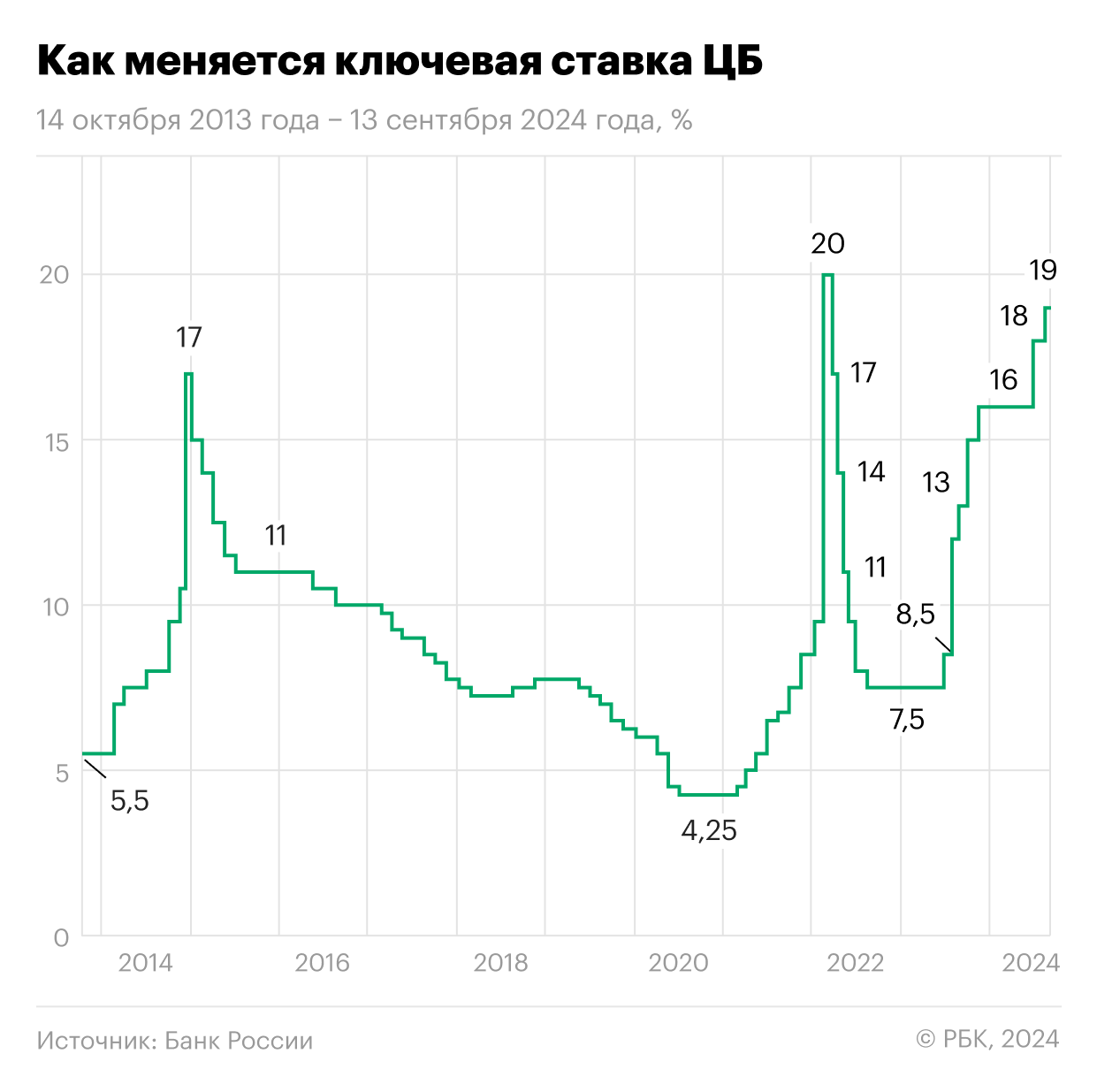

Центробанк 13 сентября увеличил ключевую ставку на 100 б.п., с 18% до 19% годовых. Такого решения ожидали лишь 7 из 30 опрошенных участников консенсус-прогноза РБК, аналитиков крупнейших банков и инвестиционных компаний.

В Банке России отметили, что для возобновления процесса дезинфляции, снижения инфляционных ожиданий и возвращения инфляции к цели в 2025 году потребуется дополнительное ужесточение денежно-кредитной политики. Более того, регулятор сохранил жесткий сигнал, указав, что «допускает возможность повышения ключевой ставки на ближайшем заседании», — сказано в пресс-релизе.

В ЦБ также не исключают, что годовая инфляция по итогам 2024 года превысит июльский прогнозный диапазон 6,5–7,0%. В то же время регулятор прогнозирует, что с учетом проводимой денежно-кредитной политики в 2025 году инфляция снизится до 4,0–4,5% и будет находиться вблизи 4% в дальнейшем.

Уровень недельной инфляции с 3 по 9 сентября составил 0,09%, в годовом выражении — 9,05%, по данным Росстата.

Как ключевая ставка влияет на вклады

Банк России поднял ключевую ставку до 19% годовых, что соответствует ожиданиям рынка, говорит управляющий директор по инвестициям УК ПСБ Николай Рясков. «Эффект повышения ставки продолжит оказывать давление на потребительскую активность населения и усилит склонность к сбережениям», — отметил он. В УК ПСБ не ожидают снижения ключевой ставки раньше первого полугодия 2025 года.

В условиях высокой ключевой ставки обычно повышается доходность сберегательных продуктов и растут ставки по кредитам — значит, в такой ситуации выгодно накапливать, а не тратить свои и тем более заемные средства.

Ужесточение денежно-кредитной политики началось с июля 2023 года — более чем за год показатель вырос с 7,5% до 19% годовых. Следующее заседание совета директоров Банка России по ключевой ставке состоится 25 октября 2024 года.

В этом году рынок сбережений показывает рекордный рост за всю историю России. В первую очередь, на него влияет жесткая денежно-кредитная политика регулятора, которая выражается в росте ставок по депозитам и кредитам, сообщает пресс-служба ВТБ. В то же время рынок розничного кредитованиях постепенно охлаждается, добавили в банке.

«Мы находимся в новом эпохальном цикле — как и в предыдущем году, рынок сбережений продолжает обгонять рынок кредитования. Ставки по рублевым инструментам держатся на высоком уровне уже девять месяцев и с каждым днем все больше усиливают интерес вкладчиков к депозитам и накопительным счетам, заставляя аккумулировать на них все больше средств», — прокомментировал заместитель президента — председателя правления ВТБ Георгий Горшков на полях ВЭФ-2024.

По данным Банка России, рост средств населения в банках в июле немного замедлился по сравнению с июнем и составил ₽0,6 трлн. Основной прирост в июле пришелся на рублевые остатки, которые увеличились как на текущих счетах, в том числе на накопительных (на ₽264 млрд), так и на срочных вкладах (на ₽322 млрд), говорится в обзоре «О развитии банковского сектора».

По оценке ЦБ, весомая часть прироста (около ₽0,3 трлн) по-прежнему приходится на месячную капитализацию процентов по вкладам, что связано с ростом доходности по сберегательным продуктам на фоне ожидаемого повышения ключевой ставки. Общий объем остатков средств физлиц в банках на конец июля составляет рекордные ₽50,4 трлн.

Россияне в среднем стали больше доверять вкладам, следует из результатов опроса ВЦИОМ. Индекс доверия банковским вкладам в августе составил 58 пунктов (из максимальных 90), превысив показатели аналогичного периода прошлого года на 5 пунктов. Максимальный уровень в этом году был зафиксирован в апреле и июне — 61 пункт.

Последние девять месяцев доля сторонников мнения, что свободные деньги следует хранить в банках, держится на стабильно высоком уровне — 46–52%. В августе показатель составил 49%, это на 8 п.п. выше в сравнении с аналогичным периодом прошлого года. При этом доля сторонников банковских вкладов почти вдвое превосходит долю их противников — 29% опрошенных считают, что свободные деньги лучше из банков забрать.

А вот доля готовых брать кредиты снизилась — индекс кредитного доверия достиг годового минимума и составил 24 пункта. Три четверти респондентов ответили, что кредиты пока лучше не брать («скорее, плохое время» — 75%). Удачным временем для кредитования последний месяц лета назвали только 9% опрошенных, но бывало и хуже — минимум за 16-летний период наблюдений был зафиксирован в апреле 2022 года — 4%.

Причина тому, по мнению авторов исследования, ключевая ставка, которая, с одной стороны, привлекает потенциальных вкладчиков, а с другой — отпугивает заемщиков.

По предварительной оценке Frank RG, темп роста розничного кредитования продолжил замедляться в августе и снизился на 4,2% (–₽52,4 млрд к июлю). Объем кредитования составил ₽1,2 трлн, что на 33,4% ниже, чем в августе 2023 года. Всего за восемь месяцев банки выдали кредитов на ₽10,1 трлн, что на 5,4% ниже, чем за аналогичный период 2023 года.

Средние ставки по вкладам в банках

По данным мониторинга Банка России, средняя максимальная ставка в топ-10 банков в первой декаде сентября достигла 17,63% годовых, прирост составил 0,14 п.п. к последней декаде августа.

Средние максимальные процентные ставки в зависимости от срока за первую декаду сентября 2024 года составили:

- на срок до трех месяцев — 16,27% годовых (+0,23 п.п. к третьей декаде августа);

- на срок от трех до шести месяцев — 16,91% годовых (+0,36 п.п.);

- на срок от шести месяцев до одного года — 17,27% годовых (+0,24 п.п.);

- на срок свыше одного года — 16,20% годовых (+0,06 п.п.).

При расчете средней максимальной ставки учитываются срочные банковские вклады, доступные любому клиенту без предварительных условий.

Средняя ставка определялась как максимальное среднее арифметическое значение ставок в топ-10 кредитных организаций — Сбербанке, ВТБ, Газпромбанке, Альфа-Банке, Московском кредитном банке, Россельхозбанке, Росбанке, Тинькофф Банке, Промсвязьбанке, Совкомбанке.

На 13 сентября, по данным ежедневного индекса FRG100, средняя ставка в 80 крупнейших банках по вкладам сроком на один год на сумму от ₽100 тыс. составляет 14,54% годовых. Это максимальное значение индекса за все время наблюдений с апреля 2017 года.

По данным на 13 сентября, согласно индексу доходности вкладов платформы «Финуслуги», который оценивает динамику ставок топ-50 банков по размеру депозитного портфеля, по вкладам от ₽100 тыс. предлагались следующие средние ставки в зависимости от срока:

- на три месяца — 16,65% (+0,12 п.п. по сравнению с 2 сентября);

- на шесть месяцев — 17,6% (+0,11 п.п.);

- на год — 16,9% (+ 0,06 п.п.).

C 1 сентября по 13 сентября индекс ставок в топ-50 банков вырос на 0,06–0,12 п.п., сильнее всего выросли ставки по краткосрочным вкладам, сообщили аналитики онлайн-платформы.

В топ-20 банков, согласно индексу вкладов сервиса «Выберу.ру», на 13 сентября средние ставки в зависимости от срока составляют:

- на три месяца — 15,29% годовых;

- на полгода — 15,78% годовых;

- на год — 17,28% годовых;

- свыше одного года — 17,92% годовых.

В топ-10 банков, согласно индексу «Финуслуг», на 13 сентября предлагались следующие средние ставки в зависимости от срока:

- на три месяца — 17,21% (+0,21 п.п. по сравнению с 2 сентября);

- на шесть месяцев — 18,12% (+0,24 п.п.);

- на год — 17,6% (+0,25 п.п.).

Средняя доходность вкладов в топ-10 остается существенно выше доходности на широком рынке, сообщили в «Финуслугах». По оценке платформы, разница составляет 0,52–0,7 п.п., максимальный отрыв — по вкладам на один год. «В этой группе динамика ставок в сентябре еще более заметная: темпы роста оказались в два — четыре раза выше (0,21–0,25 п.п.). Сильнее всего выросли ставки по годовым вкладам», — отметили аналитики.

Топ-10 выгодных вкладов без дополнительных условий

«РБК Инвестиции » изучили предложения банков по вкладам и отобрали десять самых выгодных из них. Из рейтинга были исключены депозиты, предусматривающие оформление дополнительных услуг для получения максимального процента. Все ставки указаны в эффективном размере (для вкладов с капитализацией дана максимальная доходность при выполнении этого условия), без возможности снятия и пополнения счета.

Указанные в обзоре условия по депозитам не являются публичной офертой, размещены исключительно для предварительного ознакомления. Перед принятием решения о размещении денежных средств в банковской организации следует уточнить в ней полные условия на дату открытия вклада.

1. Московский кредитный банк

«МКБ.Преимущество+»

- Ставка: 21%.

- Сумма: от ₽10 тыс. до ₽1 млн.

- Срок: 95 или 185 дней.

Продукт доступен для клиентов, впервые открывающих вклад на «Финуслугах».

2. Альфа-Банк

«Альфа-Вклад»

- Ставка: 21%.

- Сумма: от ₽10 тыс.

- Срок: три года.

3. Банк «Уралсиб»

«Доход»

- Ставка: 20,5%.

- Сумма: от ₽1 тыс.

- Срок: 1100 дней.

Минимальная сумма вклада ₽1 тыс. при открытии в интернет-банке, ₽100 тыс. — в офисе банка.

4. Экспобанк

«Выбери меня»

- Ставка: 20,1%.

- Сумма: от ₽30 тыс. до ₽100 млн.

- Срок: 367 дней.

Минимальная сумма вклада ₽30 тыс. при открытии в интернет-банке, ₽100 тыс. — в офисах банка.

5. Газпромбанк

«Новые деньги»

- Ставка: 20%.

- Сумма: от ₽15 тыс. до ₽10 млн.

- Срок: 731 день или 1095 дней.

Минимальная сумма вклада ₽15 тыс. при открытии вклада в интернет-банке и в мобильном приложении банка, ₽300 тыс. — в офисе банка.

Максимальная ставка доступна при внесении «новых» денег — средств, превышающих совокупный остаток на дату открытия вклада относительно совокупного остатка за 30 календарных дней до даты открытия вклада.

6. ВТБ

- Ставка: 20%.

- Сумма: от ₽10 тыс. до ₽15 млн.

- Срок: два года.

Максимальная доходность доступна с надбавками «новый вкладчик» или «новые деньги».

Надбавка «новый вкладчик» доступна при условии отсутствия у клиента за последние шесть месяцев вкладов и накопительных счетов в ВТБ.

Надбавка «новые деньги» применяется на денежные средства, которые за последние три месяца не были размещены на счетах или вкладах в ВТБ. Деньги будут считаться «новыми» до конца дня — до 23:59 мск.

7. Сбербанк

«Лучший %»

- Ставка: 20%.

- Сумма: от ₽100 тыс.

- Срок: три года.

Максимальная доходность действует на «новые» деньги, которые не хранились на вкладах банка в течение двух месяцев.

8. Транскапиталбанк

«Новый хит»

- Ставка: 19,5%.

- Сумма: от ₽50 тыс. до ₽30 млн.

- Срок: 370 дней.

Предложение действует для новых клиентов, у которых в течение предыдущих 90 календарных дней до даты открытия срочного банковского вклада отсутствуют действующие договоры срочных банковских вкладов и действующие договоры накопительных счетов в банковской группе ТКБ с ежедневными остатками денежных средств, превышающими ₽3 тыс. (эквивалент в иностранной валюте по курсу Банка России на дату открытия срочного банковского вклада).

9. Банк «ДОМ.РФ»

«Мой Дом»

- Ставка: 19,3%.

- Сумма: от ₽1 млн до ₽15 млн.

- Срок: три месяца.

При размещении средств от ₽30 тыс. до ₽1 млн на срок три месяца эффективная ставка составит 19,1% годовых.

10. Т-Банк

«СмартВклад»

- Ставка: 19%.

- Сумма: от ₽50 тыс. до ₽30 млн.

- Срок: шесть месяцев и один год.

Условия действуют для непополняемого вклада с учетом капитализации процентов.

Что будет со ставками по вкладам в 2024 году

«РБК Инвестиции» узнали у экспертов — представителей крупных финансовых организаций и финансовых консультантов, как будут меняться ставки по депозитам и что делать вкладчику в условиях жесткой денежно-кредитной политики ЦБ.

- Игорь Алутин, старший управляющий директор по розничному бизнесу и проекту «Финуслуги» Московской биржи: «После повышения ключевой ставки в июле с 16% до 18% темпы роста годовых вкладов в топ-50 превысили темпы роста краткосрочных вкладов почти в 1,5 раза. В результате кривая доходности депозитов начала приобретать нормальный вид, когда доходность долгосрочных вкладов выше доходности краткосрочных. Несмотря на беспрецедентно высокий уровень текущих ставок по вкладам, повышение ключевой ставки может дать новый импульс росту доходности депозитов».

- Дмитрий Грицкевич, управляющий по анализу банковского и финансового рынков ПСБ: «Говорить о точных сроках снижения ключевой ставки в 2025 году, на наш взгляд, пока преждевременно — Банк России продолжает отмечать необходимость сохранения жесткой ДКП продолжительное время. В этой ситуации оптимальной стратегией выступает открытие коротких вкладов на три — шесть месяцев. В случае реализации риска дальнейшего повышения ключевой ставки на данном временном горизонте можно будет открыть новый вклад по более высокой ставке».

- Анна Землянова, главный аналитик Совкомбанка: «Мы ждем повышения ключевой ставки до 20% годовых в октябре. Соответственно, ставки по вкладам еще подрастут до конца года вслед за ключевой. Пока пик по ставке ЦБ еще не пройден, наиболее выгодной стратегией будет размещение средств на короткий срок. Как только будет понятно, что ключевая ставка Банка России достигла своего пика, стоит перейти во вклады с максимально длинным сроком».

- Пресс-служба ВТБ: «Мы рекомендуем в поиске наиболее привлекательных вариантов диверсифицировать свои активы, размещая средства в инструменты как с фиксированной, так и с переменной доходностью. Один из инструментов, который позволяет гибко реагировать на динамику ключевой ставки, — накопительные счета. По таким продуктам банки, как правило, корректируют условия пропорционально росту ключевой ставки. По прогнозам ВТБ, в ближайшее время увеличение доходности по вкладам составит около 0,7–0,8 п.п.».

- Никита Казанцев, руководитель продуктов и сервисов банка «ДОМ.РФ»: «Ставки по вкладам в четвертом квартале снова пойдут вверх — максимальное повышение может составить 1–1,5 п.п. от текущих значений. Вероятнее всего, это будут ограниченные по времени акционные предложения. Мы рекомендуем клиентам распределять депозитный портфель на несколько сроков — в зависимости от доходности предложений и индивидуальных потребностей в денежных средствах. В текущих условиях целесообразно соотношение долгосрочного портфеля к краткосрочному в пропорции примерно 1:2».

- Юрий Кравченко, начальник отдела анализа банков и денежного рынка ИК «ВЕЛЕС Капитал»: «Вероятность дальнейшего роста ставок по вкладам сохраняется. К такому сценарию располагает недавнее повышение максимальных депозитных ставок рядом крупных игроков до 20% годовых. В условиях сохранения ожиданий дальнейшего ужесточения денежно-кредитной политики вкладчикам логично размещать средства на коротких депозитах, чтобы по истечении их срока иметь возможность переложить деньги под более высокий процент, если ЦБ вновь повысит ставку».

- Анна Волкова, директор по развитию розничного бизнеса банка «Синара»: «Мы ожидаем, что объем вкладов и накопительных счетов будет расти, это обусловлено сохраняющейся высокой ключевой ставкой. Причем рост будет, в первую очередь, за счет краткосрочных депозитов до полугода».

- Ирина Ахмадуллина, инвестор, кандидат экономических наук, ведущая шоу «Деньги не спят», автор блогов по финансовой грамотности: «Инфляционные ожидания населения в августе достигли 12,9% — максимума с декабря прошлого года, инфляционные ожидания бизнеса находятся также выше целевых значений. Эти факторы закладывают длительное удержание высокой ключевой ставки. Кроме локальных российских вызовов в экономике, есть риск глобальной рецессии — если период низких цен на нефть затянется, то это усилит риск девальвации рубля. По итогу, лучший вариант для вкладчиков — это лонгировать короткие вклады, используя выгодные предложения со стороны банков, отслеживая стабильность национальной валюты».