Как самозанятому сформировать права для назначения пенсии

Плюсы и минусы НПД

Налог на профессиональный доход (НПД) появился в 2019 году и за пять лет быстро приобрел популярность у тех, кто работает на себя. По итогам сентября 2024 года в Федеральной налоговой службе (ФНС) зарегистрировано почти 11,5 млн самозанятых.

Одна из особенностей НПД — минимальная налоговая нагрузка. Профналог уплачивается по ставке 4% или 6% с дохода и не сопровождается обязательными взносами на пенсионное страхование.

Но эти плюсы сочетаются с минусами: у самозанятых нет больничных, отпусков, в отличие от наемных работников они должны сами формировать в Социальном фонде России (СФР) свою будущую страховую пенсию.

Пенсионные перспективы

Право на пенсионное обеспечение есть у всех. Если гражданин не заработает страховую пенсию, Социальный фонд назначит ему социальную. Но эта пенсия не превысит прожиточный минимум. На увеличение ее размера повлиять невозможно, он одинаковый у всех пенсионеров, проживающих в одном регионе.

Социальная пенсия по старости назначается на пять лет позже наступления общеустановленного пенсионного возраста:

- женщинам в 65 лет с 2028 года (в 63 года — в 2024 году);

- мужчинам в 70 лет с 2028 года (в 68 лет — в 2024 году).

Преимущество страховой пенсии в том, что Соцфонд устанавливает ее индивидуально. Ее размер зависит от страхового стажа и индивидуального пенсионного коэффициента (ИПК), сформированного человеком за его трудовую деятельность. Значит, есть возможность лично влиять на размеры своего будущего пенсионного обеспечения.

«Важно учесть, что страховой стаж и ИПК увеличивает не любая работа, а только та, что сопровождается уплатой взносов в систему обязательного пенсионного страхования (ОПС), — обращает внимание заместитель председателя СФР Марина Семенова. — Поэтому для работающих по найму важно стремиться к более высокой зарплате и добиваться, чтобы работодатели делали за них обязательные страховые взносы со всех начисленных выплат. А самозанятым закон предлагает вступать в добровольные правоотношения с Социальным фондом России и самостоятельно перечислять взносы на ОПС».

Вместе с периодами трудовой деятельности, в течение которых на лицевой счет гражданина поступали страховые взносы, для начисления стажа и ИПК учитываются также некоторые нестраховые периоды, когда взносов не было. В их число входят служба в армии по призыву, уход за ребенком до полутора лет, уход за ребенком-инвалидом, инвалидом первой группы или человеком старше 80 лет, а также период получения пособия по безработице.

Право на страховую пенсию самозанятые получают на тех же условиях, что и работающие по найму:

- женщинам должно исполниться 60 лет в 2028 году или позднее (58 лет — в 2024 году);

- мужчинам должно исполниться 65 лет в 2028 году или позднее (63 года — в 2024 году);

- страховой стаж должен быть не менее 15 лет;

- величина индивидуального пенсионного коэффициента (ИПК) должна составлять не менее 30 (28,2 — в 2024 году).

Кто пенсию еще не заработал

Статистика СФР на 30 сентября 2024 года (есть у РБК) показывает, как идет формирование пенсионных прав среди самозанятых разного возраста:

- 5,7% пенсию уже получают;

- 11,8% уже заработали минимальный стаж и ИПК;

- 40,6% совмещают самозанятость с работой по найму, поэтому отчисления на ОПС за них делают работодатели;

- 0,2% добровольно уплачивают взносы на ОПС;

- 41,7% не имеют сформированных пенсионных прав и отчислений на ОПС.

Выходит, что 4,62 млн самозанятых находятся за пределами системы обязательного пенсионного страхования и не получат в будущем страховую пенсию, если не начнут делать взносы в Социальный фонд России.

Сколько самозанятых делают добровольные отчисления

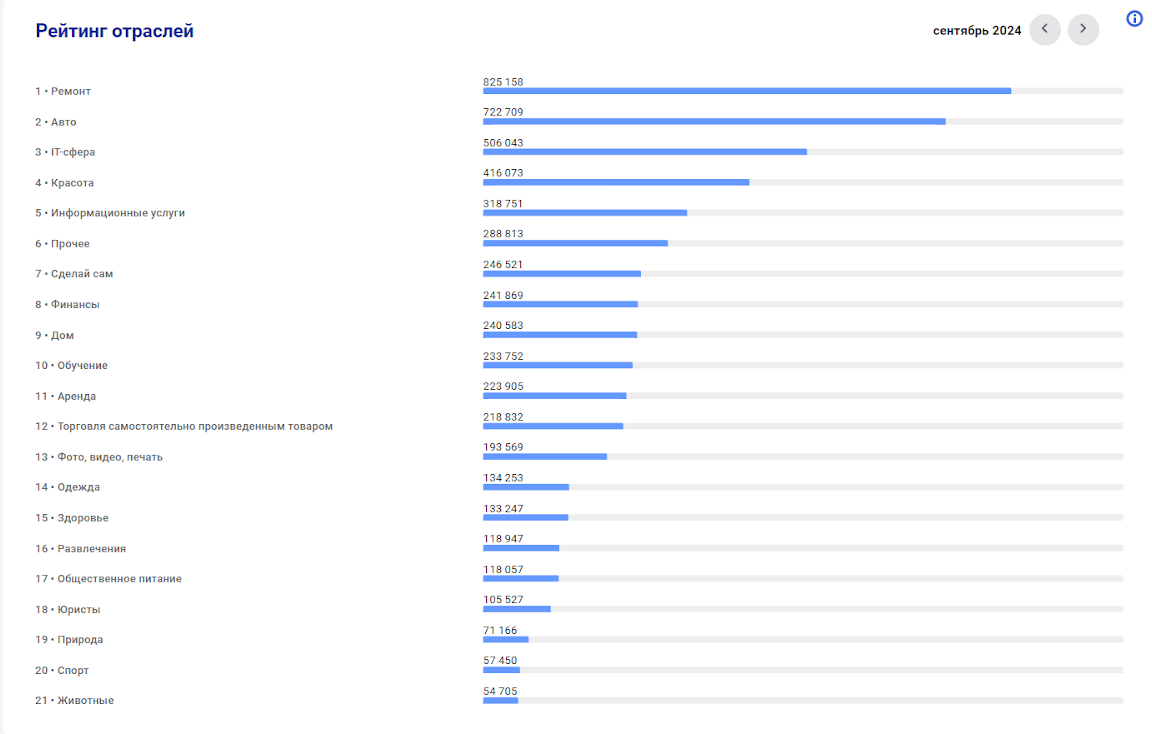

По данным ФНС за сентябрь 2024 года, больше всего плательщиков НПД зарегистрировано в трех отраслях:

- ремонтные услуги — 825,2 тыс. человек;

- автомобильный сектор (водители, автомеханики и другие автоспециалисты) — 722,7 тыс. человек;

- IT-индустрия — 506,0 тыс. человек.

При этом численность всех самозанятых, которые добровольно перечисляют в Соцфонд страховые взносы на ОПС, по статистике СФР на 30 сентября составляла всего 25,3 тыс. Это очень мало даже в сравнении с численностью плательщиков НПД, представляющих одну отрасль.

Самую низкую активность проявляют мужчины до 29 лет. Среди них в число плательщиков взносов на ОПС входит лишь 0,08% тех, кто еще не получает пенсию, не заработал на нее право и не имеет взносов работодателей. Но с возрастом этот показатель растет, достигая 1,7% среди женщин 55–59 лет.

Как самозанятому начать формировать пенсию

Начать делать добровольные пенсионные отчисления можно в любой момент. В 2024 году минимальный взнос — ₽50 798,88. Это обеспечивает один год страхового стажа и 1,037 ИПК. Максимальный взнос может быть в восемь раз больше — ₽406 391,04, что увеличивает ИПК до 8,292.

Добровольный взнос в СФР в пять шагов:

- Подать заявление о добровольном вступлении в правоотношения по обязательному пенсионному страхованию. Это можно сделать в любой клиентской службе Социального фонда России, на портале «Госуслуги» или в мобильном приложении «Мой налог».

- Рассчитать сумму страховых взносов. Она зависит от даты вступления в добровольные правоотношения и размера минимального или максимального взноса на ОПС, который установлен в текущем году. Расчет можно сделать на калькуляторе интернет-портала СФР.

- Определить график платежей. Взнос можно внести как одной суммой, так и частями до 31 декабря.

- Определить размер первого платежа. Он может быть любым в пределах, установленных на дату вступления в добровольные правоотношения по ОПС.

- Перечислить деньги на счет СФР.

«Я перечисляю взносы в СФР с банковской карты с помощью приложения «Мой налог». Это очень просто: не нужно заполнять реквизиты и сдавать бумажную отчетность, — поделилась опытом добровольного формирования пенсии Лариса Скрипкина, работающая в режиме самозанятости в индустрии красоты. — На мой взгляд, при постоянном заработке пенсионный взнос в районе ₽50 тыс. в год — вполне подъемная сумма. Я делю ее на 12 частей и делаю ежемесячные отчисления, составляющие чуть больше ₽4 тыс. Добровольные платежи в СФР для меня такая же необходимость, как уплата налогов. Это моя гражданская позиция. Я знаю, что сейчас мои взносы идут на обеспечение моих близких, уже вышедших на пенсию, и верю, что, когда сама стану пенсионеркой, тоже смогу рассчитывать на поддержку».

Что будет, если экономить на взносах

Многие не задумываются о формировании страховой пенсии, считая, что впереди достаточно времени, или полагая, что смогут обеспечить благополучную старость другими способами. Но жизнь показывает, что это ненадежная стратегия. Не всем к наступлению пенсионного возраста удается создать источники пассивного дохода. Личные сбережения из-за непредвиденных расходов часто уменьшаются быстрее, чем планировалось. А право на страховую пенсию можно потерять, даже если не хватает всего одного месяца стажа или всего 0,1 ИПК.

Поэтому, используя преимущества режима НПД, важно оценить размер уже имеющихся пенсионных прав и составить план их приобретения на годы вперед.

Страховая пенсия, выплата которой гарантирована государством, — важный инструмент снижения финансовых рисков в пожилом возрасте. И чем раньше начать ее формировать, тем она будет выше.

Как узнать свой стаж и ИПК

Информация представлена в выписке из индивидуального лицевого счета (ИЛС) в системе обязательного пенсионного страхования, получить которую можно через портал «Госуслуги». В этом документе подробно описана трудовая деятельность каждого гражданина, сопровождавшаяся отчислениями на ОПС. Здесь показаны суммы взносов, в разные периоды поступившие от работодателей и от самого застрахованного лица, а также указаны пенсионные права, приобретенные в разные годы. Данные о стаже и ИПК, сформированные за истекший календарный год за счет добровольных взносов, СФР учитывает 31 декабря за текущий год и отражает на лицевом счете до 1 марта следующего года.

При анализе выписки самозанятому, планирующему вступить в добровольные правоотношения по ОПС, важно оценить уже приобретенные пенсионные права, а именно:

- размер стажа и величину ИПК;

- насколько полно и точно учтена работа в прошлые годы. Особенно это актуально для тех, кто начал трудовую деятельность до 2002 года, когда были введены индивидуальные лицевые счета. Сведения из трудовых книжек в них переносились вручную, и в некоторых ИЛС появились опечатки, занижающие продолжительность работы у отдельных работодателей. Такие ошибки можно исправить, подав заявление в СФР и приложив к нему документ с подтверждением точных дат поступления на работу и увольнения;

- учтены ли в качестве источников стажа нестраховые периоды. Может быть такое, что некоторые из них совпадают по времени. В этом случае нужно также обратиться в Соцфонд и попросить учесть тот период, который дает более продолжительный стаж и более высокий коэффициент. Выбор в данном случае делает сам застрахованный гражданин.

Если пенсионных прав недостаточно для назначения страховой пенсии по старости, то будет полезно рассчитать, какой стаж и пенсионный коэффициент следует сформировать дополнительно.

Социальный фонд по собственной инициативе информирует граждан о сформированных пенсионных правах. Мужчинам старше 45 лет и женщинам старше 40 лет раз в три года высылается выписка из ИЛС, которая отображается в личном кабинете портала «Госуслуги».