Плывут по течению: как высокие ставки меняют рынок высокодоходных бондов

После повышения ключевой ставки на октябрьском заседании стало предельно ясно — рынок облигаций третьего эшелона трансформируется. Но какие изменения его ждут? На этот вопрос попробовала ответить в своей авторской колонке руководитель направления рыночной аналитики «Юнисервис Капитал» Екатерина Маевская.

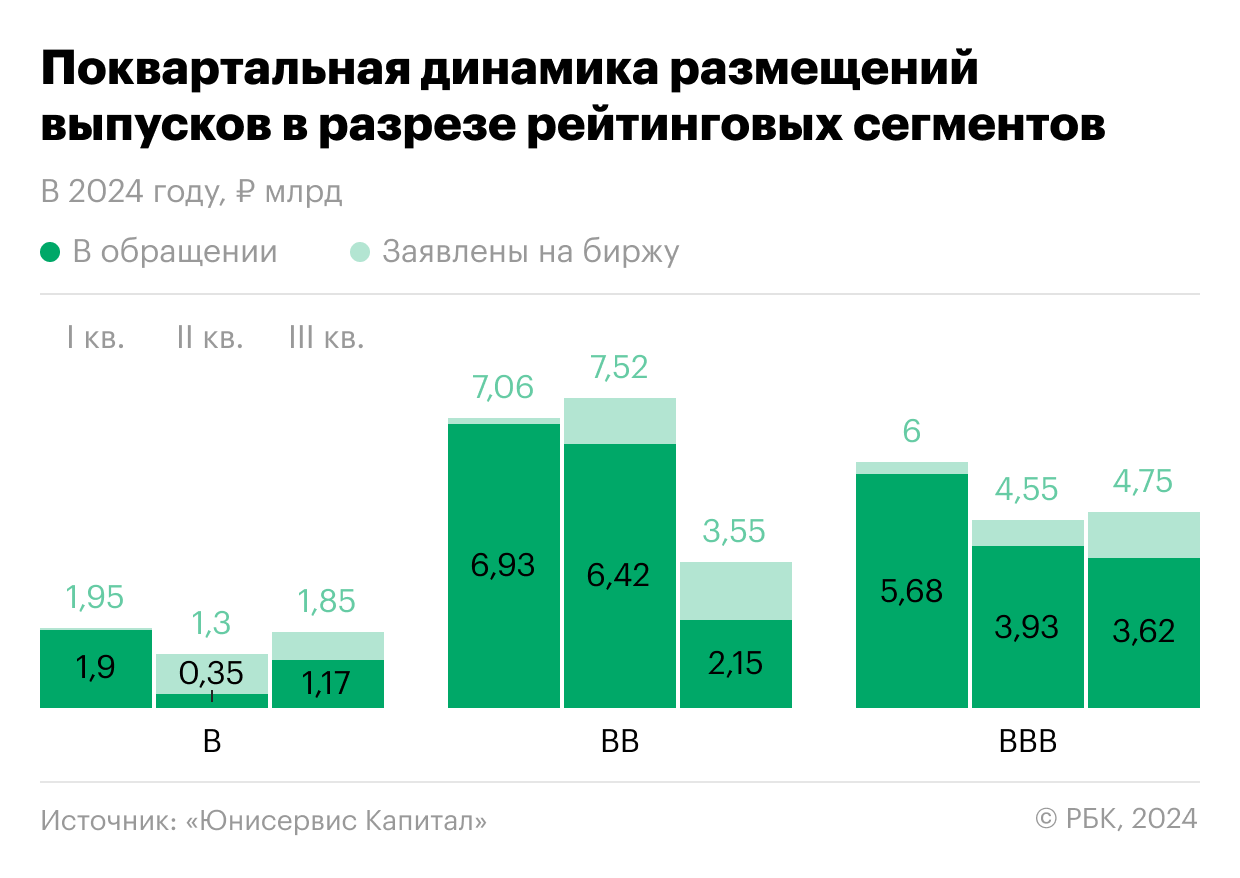

Размещения высокодоходных облигаций продолжают замедляться

Динамика выпусков эмитентов , вышедших на долговой рынок в 2024 году, показывает, что величина первичных размещений снижалась от квартала к кварталу: на 11% уменьшилась сумма размещений во втором квартале в сравнении с предыдущим, а третий квартал потерял почти 25%. Еще большими темпами уменьшались объемы указанных выпусков в обращении: -26% и -35% соответственно.

В первом квартале процент размещения от заявленного объема был еще на достаточно высоком уровне (96%), однако второй и третий квартал показывают иные результаты. Некоторые эмитенты, вышедшие на публичный долговой рынок еще в апреле—мае 2024 года, до сих пор не разместили до конца выпуски. Причем процент в обращении у этих бумаг крайне низкий и не достигает даже половины от заявленных объемов.

Если говорить про срок размещения, то он значительно увеличился, и в среднем составляет 41 день по всем рейтинговым сегментам. Если брать во внимание статистику за последние годы, то эта величина уступает лишь рекордному 2022 году, где выпуски могли размещаться около трех месяцев в среднем. Предыдущие же периоды, включая 2023-ий, демонстрировали длительность размещения на уровне 20 дней. Рынок адаптируется под современные реалии, и хотя отдельные выпуски могут раскупаться инвесторами за несколько дней, в ближайшей перспективе мы не увидим быстрых размещений.

В целом формула быстрого размещения стала гораздо сложнее: подходящие параметры, правильное время выхода на биржу, настроение инвесторов, внешняя среда и факторы, которые не зависят ни от эмитентов, ни от инвесторов.

Флоатеры становятся все популярнее

В этом году в формулу купонного дохода участники публичного долгового рынка все чаще стали закладывать зависимость от ставки Центрального Банка: каждый четвертый вышедший на биржу выпуск в 2024 году — флоатер (25% из общего числа выпущенных в ВДО-сегменте выпусков), в то время как в 2023 году удельный вес плавающих выпусков был на уровне 3%.

Не менее популярные инструменты при структурировании выпусков — оферты и call-опционы, они использовались в 17% выпусков. Постоянные купоны, включая выпуски с «лесенкой», взяли на себя, по данным на конец третьего квартала, лишь 58% из всего числа выпусков против 82% годом ранее.

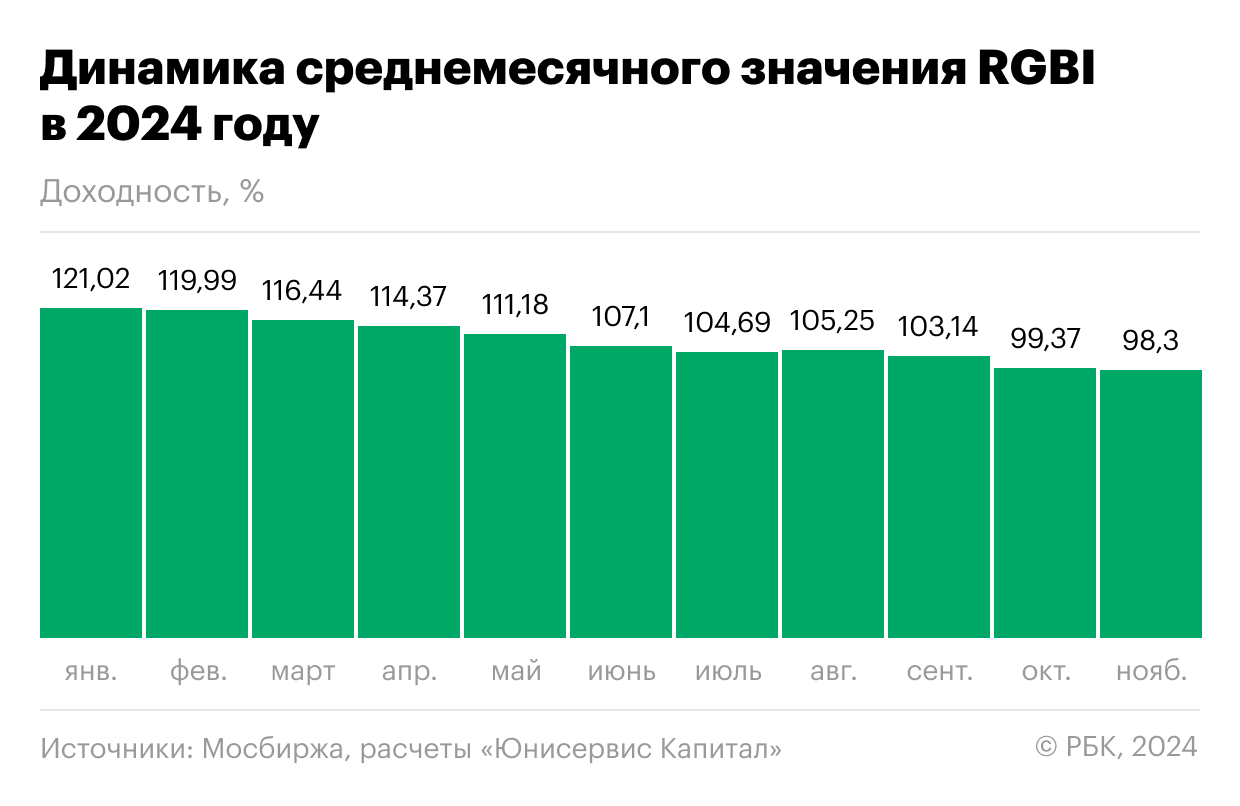

Доходность ОФЗ растет, а индекс RGBI снижается

Пожалуй, самое интересное на рынке высокодоходных облигаций — определение эффективной доходности. Сегодня в основу расчетов купонного дохода и эффективных доходностей целесообразно брать кривую бескупонной доходности двухлетних ОФЗ.

С начала года доходности ОФЗ увеличивались от месяца к месяцу. В октябре среднее значение было зафиксировано на уровне 19,82%, достигнув значения в конце месяца на закрытии торгов 21,38%. В первой половине ноября доходности ОФЗ несколько подсократились, что в том числе связано с политическими новостями. ОФЗ с погашением через два года сейчас имеет доходность на уровне 20,64%. При этом за де недели ноября среднее значение доходности уже обновило рекорд, достигнув величины в 20,94%.

В основе изменения динамики доходностей ОФЗ лежат котировки гособлигаций, которые формируют индекс RGBI. Чем ниже котировки по гособлигациям и ниже индекс RGBI, тем выше будут доходности ОФЗ.

Это оказывает давление на корпоративный сегмент облигаций как на вторичном рынке (снижение котировок и рост доходностей), так и на первичном рынке (премии за риск становятся больше, величина ОФЗ как основа безрискового инструмента становится выше, долг становится дороже).

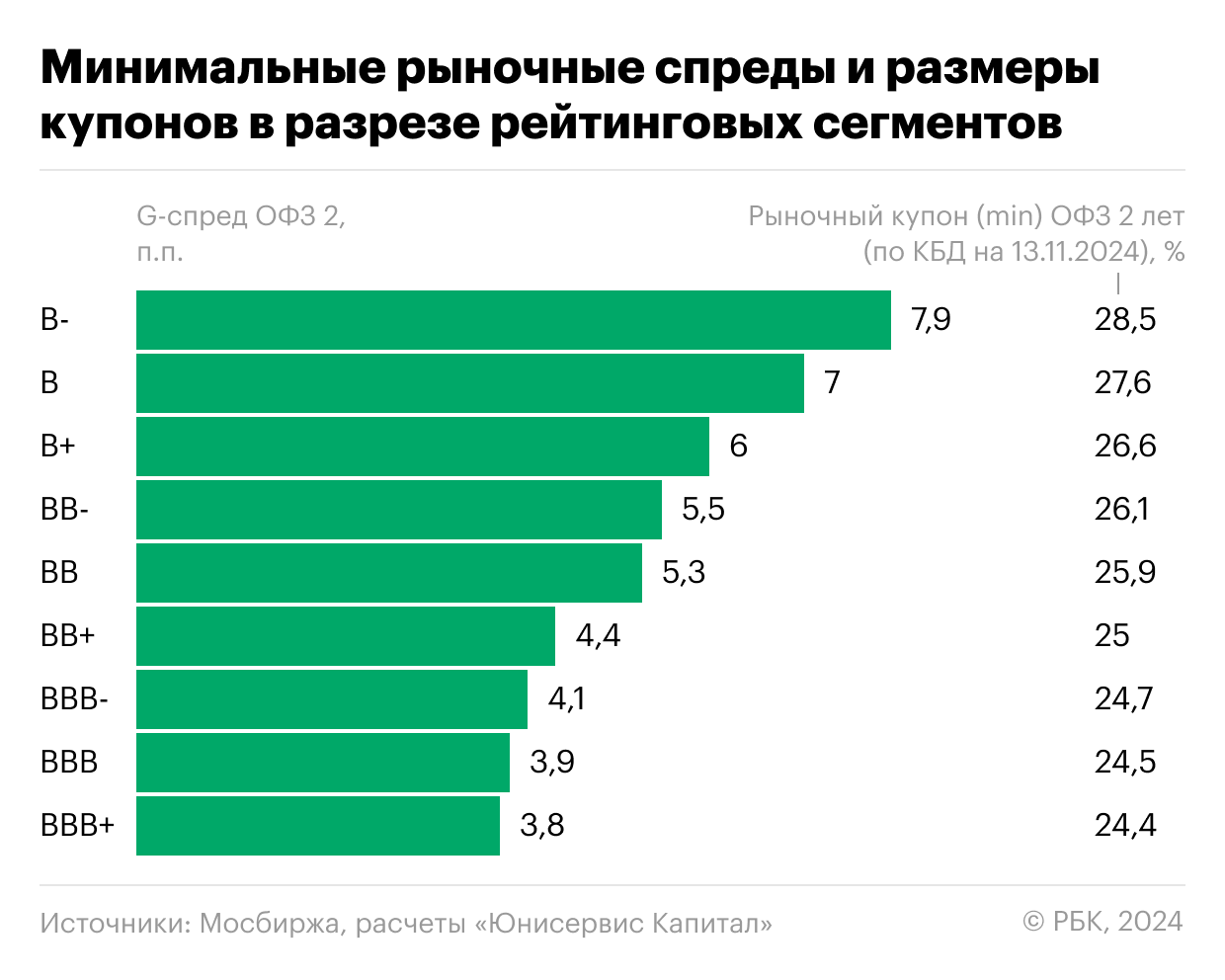

Сегодня минимальные рыночные спреды варьируются от 3,8 п.п. в рейтинговом сегменте BBB+ до 7,9 п.п. для рейтинга B-. Таким образом, минимальный размер рыночного купона в сегменте ВДО составляет от 24,4% до 28,5% в зависимости от рейтингового сегмента.

Эти значения являются минимальными, величина спредов и, как следствие, купонных доходов зависит от прочих параметров выпуска: типа купона, оферты и ее вида, периода до оферты, периодичности купонных выплат, амортизации. Некоторые эмитенты уже выходят на рынок с еще большими премиями и пока не находят как такового спроса:

- АСВ-БО-03-001P: BB+, 25,75% (YTM 30,15%), спред 5,1 п.п., размещен на 15%;

- Вератек-БО-01: BBB-, 26,25% (YTM 28,63%), спред 5,6 п.п.; размещен на 4,5%;

- АПРИ-БО-002Р-05: BBB-, 30% (YTM 33,39%), спред 9,4 (!) п.п., размещен на 42%

- СибАвтоТранс-001P-04: BB-, 28% (YTM 31,87%), спред 7,4 п.п., размещен на 17%.

А премии за риск, объявленные у выпусков рейтингового сегмента «A» также доказывают, что математика уже не работает 100%: эмитент «Рольф» (рейтинг A) установил ориентиры купонов по выпускам серии 001Р-05 на уровне 26%, серии 001Р-04 на уровне «ставка ЦБ + 6 п. п.», ПКО ПКБ (рейтинг А-) готовится разместить облигации с премией к ставке ЦБ 5 п. п.

Борьба за интерес инвесторов усиливается

Чтобы привлечь инвесторов, эмитенты высокодоходных облигаций сегодня вынуждены предлагать более высокие премии за риск.

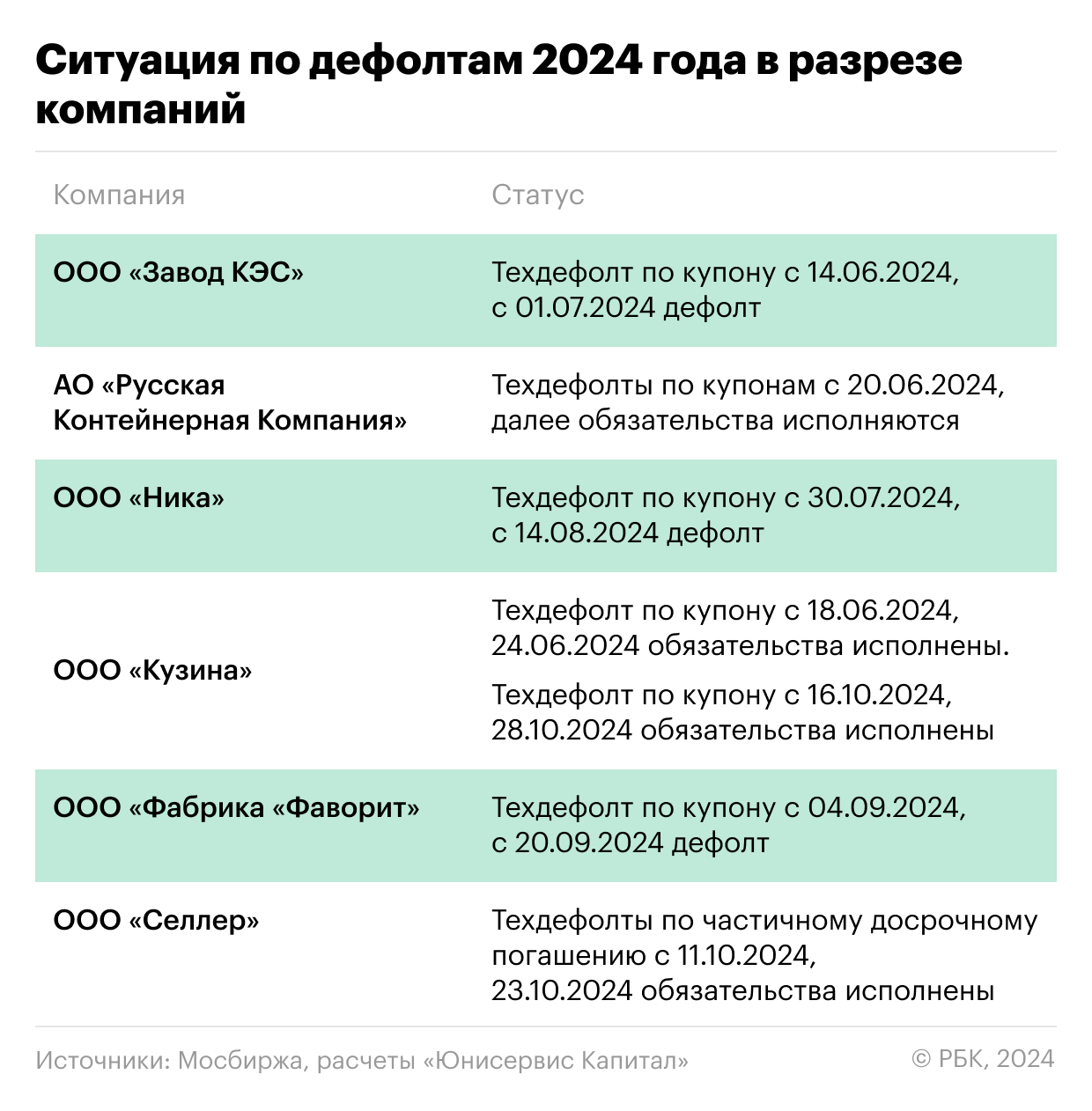

Дополнительным триггером к увеличению доходности служит и статистика дефолтов, поскольку в условиях высоких ставок риск невыполнения долговых обязательств становится все ощутимее: если в 2023 году было зафиксировано пять дефолтов от двух компаний (четыре выпуска ушли в дефолт от одной группы компаний), то в 2024 году уже шесть эмитентов на рынке ВДО оказались либо на грани дефолта (допустили технический дефолт), либо полностью ушли в дефолт .

Приблизимся ли к отметке 2022 года, когда 15 компаний по 31 выпуску допустили дефолт (13 компаний как раз из ВДО-сегмента)? Скорее, нет, но значение явно будет больше предыдущего года.

Конкурировать за внимание инвесторов эмитентам высокодоходных облигаций сложнее и по той причине, что в 2024 году действительно начался переток денежных средств в более надежные инструменты. К слову, первый эшелон облигаций дает возможность заработать свыше 20% в доходности:

- Балтийский лизинг-БО-П12: АА-, размер купона 23,3%, YTM 28,2%;

- Камаз-БО-П12: АА, размер купона 21,41%, YTM 24,43%;

- ТрансКонтейнер-П02-01: АА-, размер купона 22,75%, YTM 26,75%.

А если рассматривать более неоднозначные отрасли и эмитентов, то можно найти и более 30% доходности:

- Самолет ГК-БО-П15: A+, размер купона 19,5%, YTM 31,71%;

- СистемаАФК-1Р-31-боб: AA-, размер купона 23,2%, YTM 30,82%

Востребованы среди инвесторов и конкурируют с облигациями фонды ликвидности (ПИФы), которые предлагают потенциальную доходность, сопоставимую со срочным вкладом крупнейших банков, внутридневную ликвидность и минимальные риски снижения стоимости.

Если говорить об инструментах вне фондового рынка, то средняя ставка по депозитам в разрезе 80 крупнейших банков по вкладам сроком на один год на сумму 100 тыс. руб. составляет 17,62%, в то время как год назад была на уровне 9,69%. Если же смотреть в частном порядке, учитывая еще и капитализацию , то некоторые банки предлагают доходности на уровне 23% — спред к ключевой ставке 1,5-2 п. п. Вместе с этим у депозитов существуют инструменты страхования, возможность вычета НДФЛ.

Рынок существенно претерпел изменения. Первичные размещения, несмотря на рыночные, казалось бы, премии находят своих инвесторов гораздо медленнее и более тернисто. Это вызвано в том числе большими доходностями, которые установились по многим выпускам в обращении — даже представители первого эшелона демонстрируют их небывалый размер.

Однако несмотря на описанные сложности и усиливающуюся конкуренцию, успешные размещения в сегменте ВДО остаются более чем реальной, но уже более трудоемкой практикой. Особенно, если в выпуске учтены следующие принципы: во-первых, ставка купона соответствует реальной рыночной конъюнктуре, учитывает доходности ОФЗ и включает справедливую премию за риск. Во-вторых, если речь идет о выпуске с фиксированным купоном, то в нем отсутствуют или корректно подобраны опционы и, что наиболее важно — соблюден баланс интереса инвесторов и эмитентов.

Безусловно, есть вторая сторона медали — конкуренция высокой ставкой за инвестора может обернуться высокими издержками и рисками для эмитентов.

Материал носит исключительно ознакомительный характер и не содержит индивидуальных инвестиционных рекомендаций.