4,6 млн самозанятых не формируют пенсию: почему важно начать это делать

Специальный режим «Налог на профессиональный доход» выбирают представители самых разных профессий. Он удобен тем, что позволяет зарабатывать с минимальной налоговой нагрузкой, а также расширять круг клиентов и официально оказывать услуги как физическим, так юридическим лицам.

Возраст самозанятых

Самозанятость как вид трудовой деятельности подходит гражданам всех возрастов. По данным СФР на 30 сентября 2024 года (есть у РБК), она наиболее широко распространена среди молодежи. Без согласия родителей можно начинать работать с 16 лет. И количество плательщиков НПД с 16 до 29 лет по всем параметрам максимальное: 3,87 млн человек. Это 18% от всего населения России в этом возрасте и 35% от всех самозанятых.

Причин такой популярности несколько. Во-первых, самозанятость дает возможность работать по гибкому графику, что важно для студентов, женщин с детьми и вообще нравится молодежи. А еще такой режим позволяет сохранять баланс между работой и жизнью, который сейчас в тренде.

Во-вторых, молодых специалистов-фрилансеров много в сферах, где налог на профессиональный доход распространен сильнее всего. По данным Федеральной налоговой службы на ноябрь 2024 года, это строительный, автомобильный и транспортный бизнес, ИТ, индустрия красоты и информационные услуги.

В-третьих, самозанятость позволяет приобрести предпринимательский опыт, не прекращая работать по найму. Эта возможность тоже наиболее востребована в молодом возрасте, когда люди выбирают сферу самореализации, формат работы и заработка. Доля плательщиков НПД, которые одновременно трудятся по найму, также наиболее высока в группе до 29 лет — 53%. А в других возрастных группах она последовательно понижается, падая до 17% в 50–54 года, до 11% в 55–59 лет и до 5% в 60–64 года.

В целом численность плательщиков НПД старше 50 лет составляет 1,32 млн человек — это 5% населения России в соответствующей возрастной группе и 12% всех самозанятых. Люди старшего поколения обычно используют самозанятость, если давно и успешно зарабатывают на основе частной инициативы или в предпринимательстве, а также если не могут найти подходящую работу по официальному трудовому договору. Остальные отдают предпочтение стабильности и социальной защищенности, которые предоставляет работа по найму. В то же время пенсионерам и предпенсионерам самозанятость дает свои преимущества. Она позволяет им регулировать объем деятельности с учетом состояния здоровья и сохранять профессиональные связи.

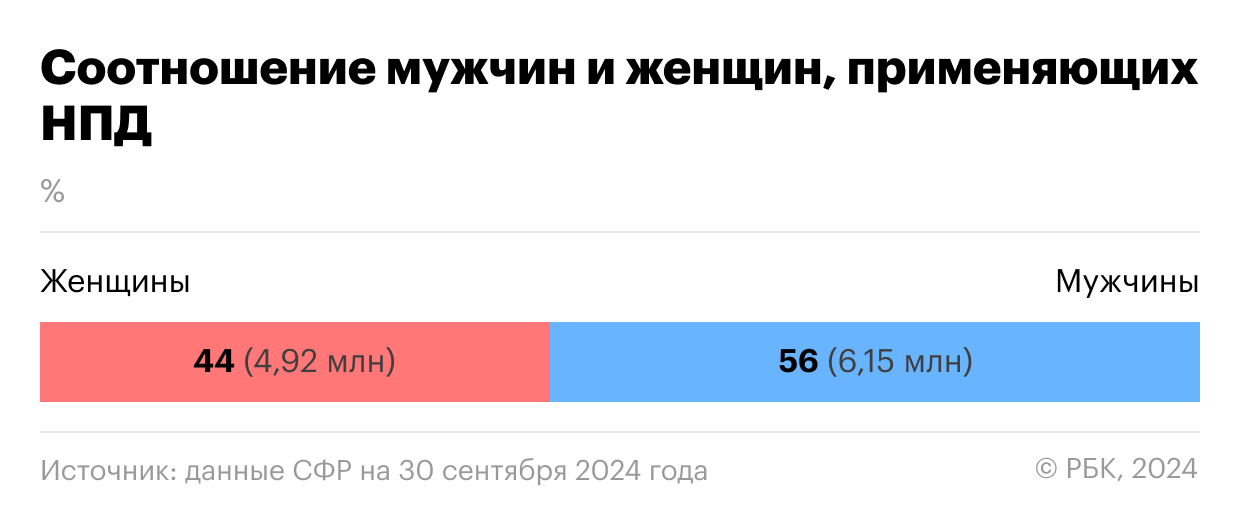

Сколько женщин и мужчин

56% самозанятых — мужчины. Гендерный анализ показывает, что они преобладают во всех возрастных группах. Это можно связать с более высокой предпринимательской активностью мужчин, а также с их преобладанием среди мастеров по строительству и ремонту, таксистов, автомехаников и программистов, занятых в отраслях, занимающих в рейтинге ФНС три первых места по количеству регистраций в качестве плательщика налога на профдоход.

Что касается женщин, то многие выбирают самозанятость, чтобы совмещать работу с семейными обязанностями. Они предпочитают такой формат, так как он дает возможность профессионально развиваться и при этом гибко распоряжаться своим временем, чтобы воспитывать детей и заниматься домашними делами.

Ответственное ведение дел

Помимо плюсов в виде свободы в профессиональной реализации, в самозанятости есть и минусы. В их числе — нестабильность доходов, необходимость поддерживать активность, чтобы не остаться без средств и заботиться о завтрашнем дне.

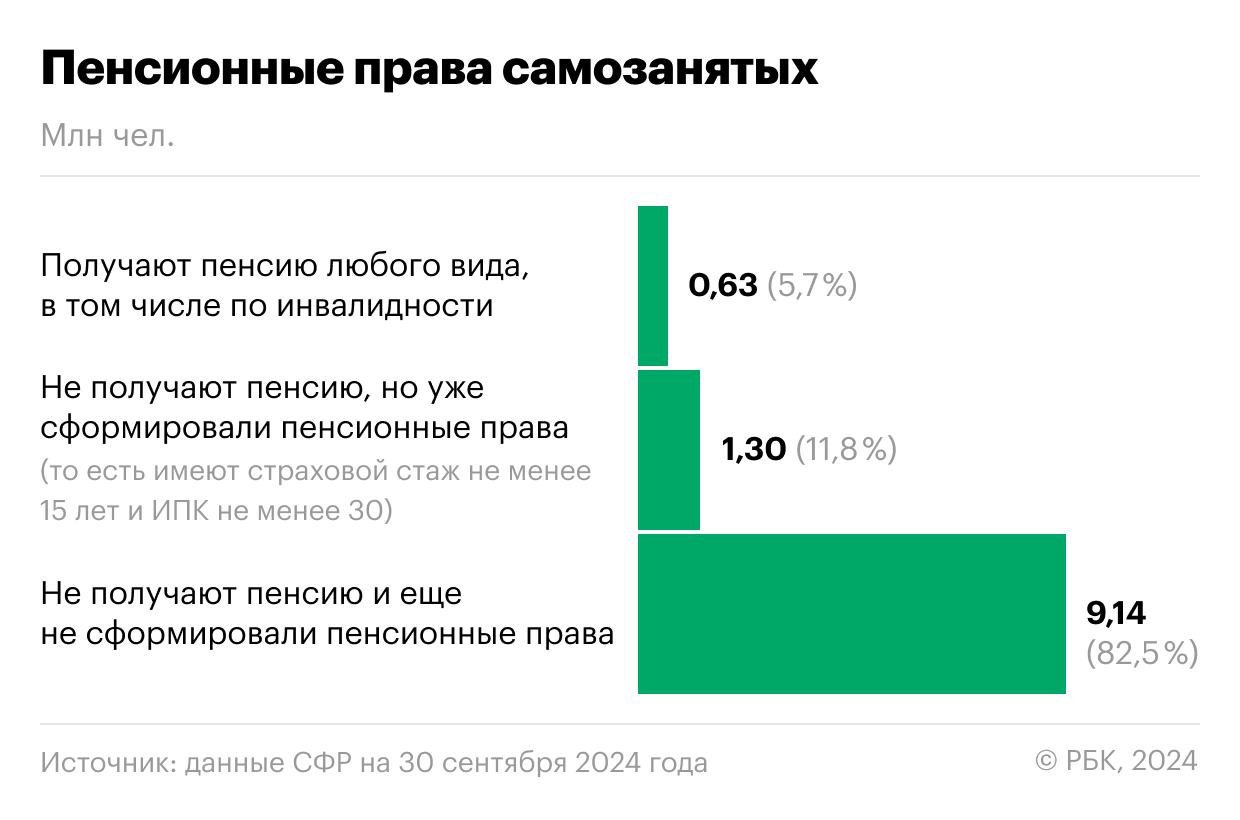

Один из показателей, по которому можно делать выводы, — формирование пенсионных прав. У самозанятых, уплачивающих налог на профессиональный доход, нет обязанности направлять взносы в Социальный фонд России. Поэтому те, кто задумывается о будущем и благосостоянии в преклонном возрасте, должен самостоятельно перечислять взносы на обязательное пенсионное страхование (ОПС).

На сегодняшний день это актуально для восьми самозанятых из десяти. Это те, кто еще пенсию не получает и не выполнил минимальные условия, которые необходимы для этого: не заработал 15 лет страхового стажа и индивидуальный пенсионный коэффициент (ИПК), равный 30.

По данным Соцфонда, женщины проявляют бóльшую ответственность в вопросах формирования пенсий и активнее страхуются по ОПС добровольно, чем мужчины.

Анализ позволяет выделить три подхода к пенсионному вопросу среди тех 9,14 млн самозанятых, для которых формирование пенсии по старости актуально:

- 50,5% не перечисляют никаких взносов на ОПС, фактически оставаясь вне пенсионной системы. Таких больше 4,6 млн человек;

- 49,2% совмещают работу по найму с самозанятостью. В этом случае страховые взносы уплачивает работодатель;

- 0,3% уплачивают добровольные взносы на ОПС. В том числе так поступают 0,44% женщин и 0,15% самозанятых мужчин, не выполнивших минимальные условия назначения страховой пенсии. С возрастом этот показатель растет во всех гендерных группах. Например, в 55–59 лет он составляет 1,1% среди женщин и 0,3% среди мужчин.

Наиболее активно добровольные взносы вносят предпенсионеры, выяснившие, что для назначения страховой пенсии по старости им не хватает нескольких лет или ИПК. Не получают пенсию и не имеют пенсионных прав 35% плательщиков НПД в возрасте от 55 до 59 лет, а в группе от 60 до 64 лет — 16%.

В молодости кажется, что пенсионная проблема никогда не возникнет, так как впереди еще много времени и есть возможность обеспечить старость по-разному. Но жизненный опыт самозанятых старшего возраста показывает, что отказ от формирования пенсии в государственной системе ОПС — рискованная стратегия.

Информация о пенсионных правах хранится на индивидуальном лицевом счете (ИЛС) в Соцфонде. Чтобы узнать о положении дел, необходимо посмотреть выписку из него. Это можно сделать через портал «Госуслуги», в офисах МФЦ и в клиентских службах СФР. По мере приближения пенсионного возраста Соцфонд раз в три года направляет уведомления о сформированных правах. Их получают мужчины старше 45 лет и женщины после 40 лет.

Чтобы начать самостоятельно формировать страховую пенсию, достаточно подать заявление в Социальный фонд России. Сделать это можно, например, в приложении «Мой налог». В 2024 году минимальный взнос составляет ₽50 798,88. В 2025 году он повысится до ₽59 241,6. Максимальный размер взноса в 2024 году ограничен ₽406 391,04, в 2025 году он будет ₽473 932,8.