«Атон» назвал бенефициаров роста доллара из числа российских компаний

Аналитики «Атона» назвали российские компании с наивысшей, средней и низкой чувствительностью прибыли к изменению курса рубля. Об этом говорится в аналитическом отчете «Атона» от 29 ноября (есть у «РБК Инвестиций»), подготовленном управляющим директором Андреем Лобазовым и аналитиком Марией Федоровой.

На прошлой неделе, с 25 по 29 ноября, наблюдалось заметное ослабление рубля, в том числе на фоне введения санкций США против Газпромбанка. Биржевой курс юаня к рублю поднимался выше ₽15, а официальный курс доллара ЦБ, установленный на пятницу, 29 ноября, впервые c марта 2022 года превысил ₽109.

На понедельник, 2 декабря, курс доллара ЦБ был установлен на уровне ₽107,7409, евро — ₽114,3149, юаня — ₽14,7233. Курс юаня на торгах Мосбиржи также скорректировался . По состоянию на 13:10 мск пара CNY/RUB торговалась на уровне ₽14,6 за юань (+0,95%).

Изменения курса рубля отражаются на валютной выручке российских компаний, в частности на выручке от продаж на экспорт или на внутренний рынок по ценам с привязкой к международным бенчмаркам. Кроме того, курс влияет на выплаты по замещающим облигациям или новым валютным долгам, которые выпущены преимущественно в юанях, а также на переоценку валютных депозитов эмитентов .

На выручку от экспорта или продаж на внутренний рынок продукции по ценам с привязкой к международным бенчмаркам курс рубля влияет у следующих компаний: ЮГК, ЛУКОЙЛ, «Роснефть», НЛМК, «Полюс», «Татнефть», «ФосАгро», «Сургутнефтегаз», НОВАТЭК, «Норникель», «Русал», «Газпром» и «Газпром нефть».

Существенный валютный долг есть у «Газпрома» (приблизительная доля валютных обязательств около 50%) и «Русала» (доля около 90%), а большая валютная денежная позиция — у «Сургутнефтегаза». Объем депозитов и денежных средств нефтяной компании в иностранной валюте на конец 2023 года оценивался в ₽5,8 трлн.

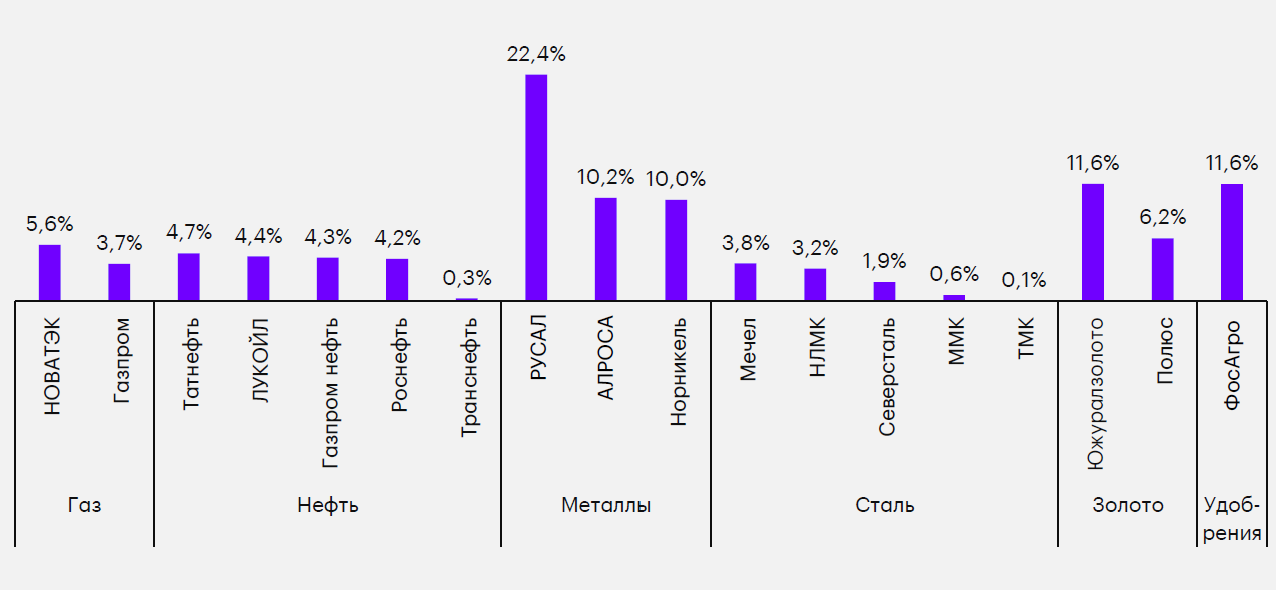

Компании, больше всего чувствительные к изменению курса доллара

Среди эмитентов с наиболее высокой чувствительностью прибыли к изменению курса рубля эксперты назвали «Русал», «Норникель», АЛРОСА, ЮГК и «ФосАгро». Здесь на чувствительность прежде всего влияет доля экспортной валютной выручки, а также маржа прибыли — чем она ниже, тем сильнее прибыль зависит от колебания курса российской валюты.

Так, чувствительность EBITDA «Русала» (прибыль компании до вычета процентов, налогов, износа и амортизации) к изменению курса доллара на ₽5 эксперты оценили в 22,4%, ЮГК и «ФосАгро» — в 11,6%, АЛРОСА — в 10,2%, а «Норникеля» — в 10%. При этом аналитики предупредили, что периоды резкого ослабления рубля часто совпадают с внешними кризисами и в такие периоды эти бумаги выглядят не лучше рынка.

Средняя чувствительность к колебаниям курса рубля

По оценкам экспертов, у компаний нефтегазового сектора средняя чувствительность прибыли к изменениям курса рубля. Налог на добычу полезных ископаемых (НДПИ) на нефть привязан к цене марки Urals в долларах США и в значительной мере нивелирует влияние изменения курса рубля на выручку нефтегазовых компаний.

По расчетам «Атона», от изменения курса доллара США на ₽5 EBITDA нефтегазового сектора меняется на 4–5%. К таким компаниям эксперты отнесли «Татнефть», ЛУКОЙЛ, «Газпром нефть» и «Роснефть», а также НОВАТЭК и «Газпром». Для оператора магистральных нефтепроводов «Транснефти» чувствительность EBITDA к изменению курса доллара на ₽5 эксперты оценили в 0,3%.

Компании, менее всего чувствительные к изменению курса доллара

Российские производители стали имеют низкую чувствительность к изменениям курса, сообщили эксперты. Ограничение экспортных возможностей для российской стали привело к увеличению доли продаж на внутреннем рынке до 80–90% у ММК и «Северстали». При этом внутренние цены в рублях слабо реагируют на колебания курса доллара США.

«Сургутнефтегаз»

Отдельно эксперты оценили влияние курса рубля на дивиденды «Сургутфнетфегаза», имеющего большой объем валютных депозитов (около $64 млрд). Чем дешевле рубль, тем сильнее переоценка валютной кубышки корпорации. Дивиденды компании выплачиваются из операционной прибыли и полученных процентов. В целом их доходность сопоставима с показателями других компаний сектора, сообщили в «Атоне».

По оценкам аналитиков, изменение курса рубля к доллару на ₽1 приводит к изменению дивиденда по привилегированным акциям «Сургутнефтегаза» на ₽0,35 из расчета на одну акцию. Дивиденды за 2024 год на привилегированные акции при курсе ₽105 за доллар могут составить около ₽11 с доходностью 19,6%. По итогам 2023 года компания направила акционерам дивиденды в размере ₽12,29 по привилегированным акциям.

Среди ключевых рисков для компаний, чья прибыль зависит от колебаний курса рубля, эксперты «Атона» назвали налоговую политику. Налоги, привязанные к валютной выручке, уменьшают чувствительность компаний к колебанию курса рубля. Примером могут служить гибкие экспортные пошлины в 2024 году или НДПИ на золото в 2025 году (10% от превышения мировой цены над уровнем $1900 за унцию).

Отмена экспортной пошлины в 2025 году и одновременное увеличение ставки налога на прибыль организаций с 20% до 25% может повысить чувствительность сектора к изменению курса рубля, сообщили эксперты. При этом увеличение налога на прибыль для некоторых экспортно ориентированных компаний более благоприятный для них вариант, чем продление экспортных пошлин, полагают в «Атоне». Среди таких компаний эксперты назвали в том числе «Норникель», «Русал», «Полюс » и «ФосАгро».

Лицо, выпускающее ценные бумаги. Эмитентом может быть юридическое лицо (компании, органы исполнительной власти или местного самоуправления). Аналитический показатель, указывающий на объем прибыли до вычета расходов по выплате процентов, налогов, износа и амортизации. Несмотря на свою популярность, комиссия по ценным бумагам США (SEC) не считает его частью Общепринятых Принципов Бухгалтерского Учёта (GAAP). Изменение курса акций или валют в сторону, обратную основной тенденции рыночных цен. Например, рост котировок после недельного снижения цены на акцию. Коррекция вызывается исполнением стоп-ордеров, после чего возобновляется движение котировок согласно основному рыночному тренду. Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода. Подробнее