Что будет с акциями «Газпрома» в 2025 году. Прогнозы экспертов

Материал носит исключительно ознакомительный характер и не является индивидуальной инвестиционной рекомендацией.

В этой статье:

Этот год для акций «Газпрома» был непростым, за год бумаги газовой компании потеряли 16,6% и завершили год на отметке ₽133,12 за акцию. В декабре котировки достигли минимума с 2009 года, обваливавшись до ₽105,22 за акцию. Аналитики называли несколько причин для снижения бумаг:

- неоправдавшиеся ожидания инвесторов, которые надеялись на дивиденды;

- общее снижение рынка;

- геополитические риски;

- возможное ухудшение финансовых результатов «Газпрома».

Аналитик инвесткомпании «Цифра брокер» Иван Ефанов отметил интересную ситуацию, сложившуюся с бумагами «Газпрома». С одной стороны, инвесторы, которые ранее в этом году ожидали дивиденды , могли уже избавиться от акций «Газпрома», рыночные настроения в отношении концерна сейчас очень слабые. С другой стороны, финансовые показателей «Газпрома» улучшились, а правительство, по словам Ефанова, сменило стратегию по «выкачиванию НДПИ» из компании на стратегию оказания поддержки в нахождении новых инвестиционных проектов.

Перспективы акций «Газпрома» в 2025 году

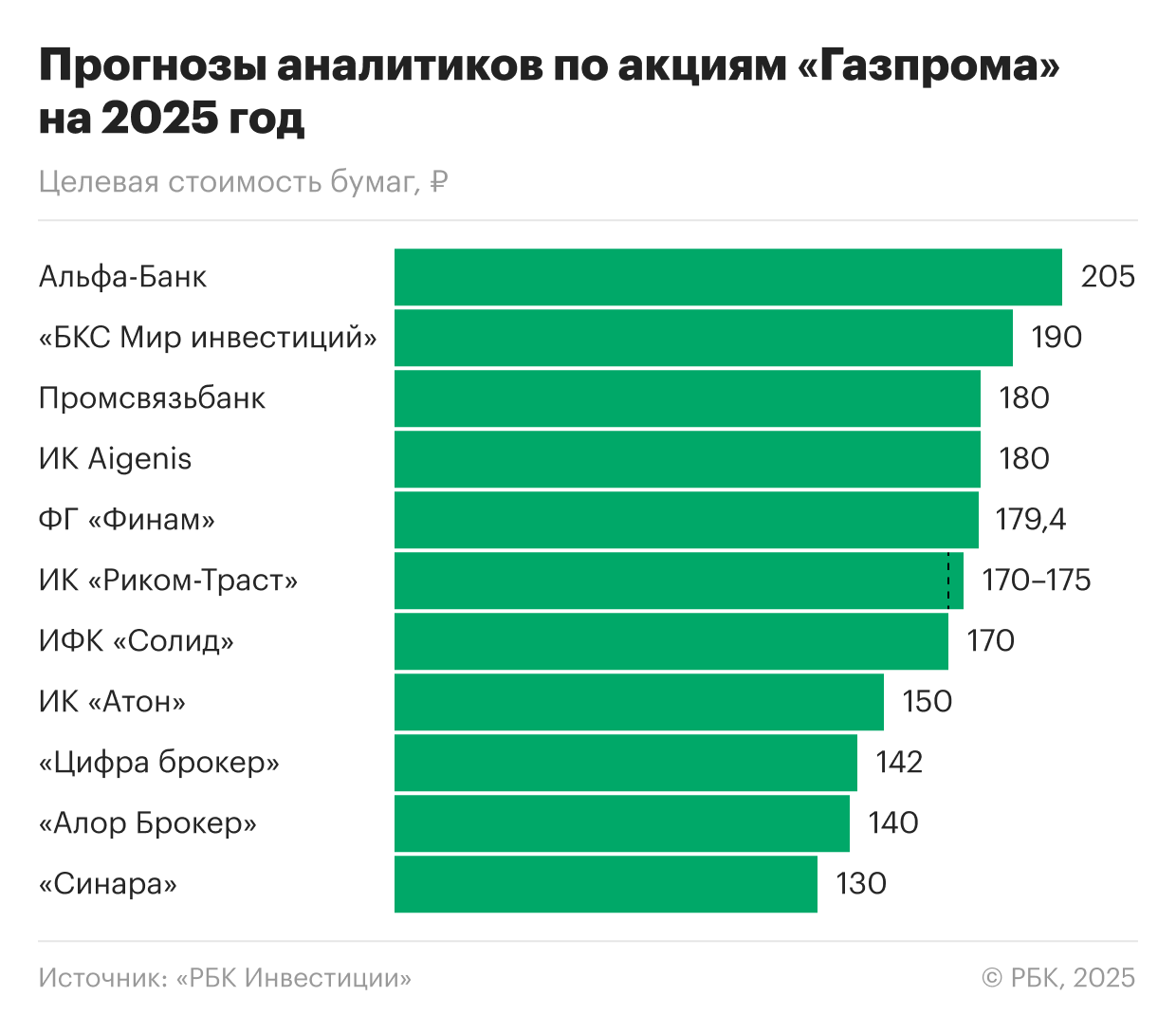

Большинство опрошенных «РБК Инвестициями» экспертов позитивно или умеренно позитивно смотрят на акции «Газпрома». Аналитик ФГ «Финам» Сергей Кауфман отметил, что негативные факторы в виде отсутствия дивидендов за 2024 год и вероятного прекращения транзита через Украину уже давно отыграны рынком. Целевая цена «Финама» по бумагам компании составляет ₽179,4, что соответствуют 40% роста.

Управляющий эксперт центра аналитики и экспертизы ПСБ Екатерина Крылова выделила четыре причины, по которым акции «Газпрома» могут вырасти в цене в этом году:

- Акции «Газпрома» сильно упали в 2024 году на общерыночном сантименте, а последнее заседание Банка России, на котором регулятор сохранил ключевую ставку, несколько изменило негативные ожидания от проводимой денежно-кредитной политики;

- Цены на газ могут вырасти в связи с погодным фактором и нарастающей конкуренцией Европы с Азией;

- «Газпром» успешно переориентировался на Китай, а также рассматривает потенциальные рынки сбыта в Иране и странах Центральной Азии;

- Налоговые льготы (отмена надбавки к НДПИ на ₽600 млрд в год) и консолидация «Сахалинской Энергии» вместе с ожидаемым ростом цены на газ способствуют росту финансовых результатов в 2025 году.

Целевая цена аналитиков ПСБ по акциям «Газпрома» — ₽180 на бумагу, что соответствует 40% роста.

Помимо этих драйверов, котировки поддержит также повышение цен на газ на внутреннем рынке, полагает Иван Ефанов. «С 1 июля 2025 года регулируемые цены на газ будут проиндексированы на 10,3%; также намечена индексация цен на газ для электроэнергетики и ЖКХ на 21,3%, а это уже может быть интересно. В целом цены на газ даже после повышения тарифов останутся одними из самых низких в мире, поэтому можно ожидать и большего повышения цен на газ на внутреннем рынке», — говорит он.

Целевая цена по акциям «Газпрома» у инвесткомпании «Цифра брокер» составляет ₽142 на бумагу. Это на 10% выше текущей цены.

Аналитик ИК «Велес Капитал» Елена Кожухова считает, что помочь восстановлению котировок «Газпрома» в ближайшее время может оптимизм на российском фондовом рынке в целом, а также близость многолетних минимумов по самим бумагам. По ее словам, уровень ближайших важных сопротивлений расположен на ₽125 и ₽145 за акцию.

Какие есть риски для акций «Газпрома» в 2025 году

Вместе с перечисленными факторами роста аналитики отметили некоторые риски. В стратегии инвесткомпании «Атон» на 2025 год под названием «На пороге больших перемен» говорится, что краеугольным камнем инвестиционного кейса «Газпрома» является восстановление экспортных поставок. «Без восстановления прежних продаж в Европу этот процесс может оказаться медленным и будет происходить прежде всего за счет роста поставок через «Силу Сибири», а также возможного строительства «Силы Сибири — 2», — полагают аналитики.

«Сила Сибири» — магистральный газопровод, по которому транспортируется газ с Ковыктинского месторождения в Иркутской области и Чаяндинского месторождения в Якутии на Дальний Восток и в Китай. Его проектная мощность составляет 38 млрд куб. м в год.

«Сила Сибири — 2» — проект газопровода на 50 млрд куб. м, который планируется проложить из России через Монголию в Китай.

Иван Ефанов считает, что остановка украинского транзита может урезать газовую выручку вдвое. Действующий контракт с Украиной истекает 31 декабря 2024 года. Вместе с этим, по его мнению, сильное ослабление рубля может увеличить долговую нагрузку, учитывая валютную составляющую долга «Газпрома». Перечисляя риски, Ефанов не исключил также возможность новых санкций в отношении компании и ухудшение качества корпоративного управления.

В декабре президент России Владимир Путин исключил возможность продления контракта на транзит российского газа через Украину. Контракт был заключен в 2019 году сроком на пять лет с возможностью продления еще на десять лет. По его условиям «Газпром» гарантировал прокачку суммарно не менее 225 млрд куб. м природного газа — 65 млрд куб. м в 2020 году и по 40 млрд куб. м в 2021–2024 годах.

Сергей Кауфман среди рисков для акций «Газпрома» выделяет волатильные мировые цены на газ, сохраняющуюся неопределенность относительно проектов развития компании, риск очередного роста налоговой нагрузки и возможность более позднего возврата к дивидендам.

Екатерина Крылова в качестве основного риска называет возможность дальнейшего роста ключевой ставки, что негативно скажется на общерыночном сантименте.

Ожидать ли дивиденды от «Газпрома» в 2025 году

Дивиденды от «Газпрома» по итогам 2024 года по-прежнему остаются интригой для рынка. В интервью РБК в начале декабря министр финансов Антон Силуанов сообщил, что в бюджет на 2025 год не заложены дивиденды от компании.

Но часть опрошенных «РБК Инвестициями» экспертов считают, что шансы на выплату дивидендов равны вероятности отказа от них. Некоторые аналитики говорят, что дивиденды возможны, но маловероятны.

Дивидендная политика «Газпрома» предусматривает, что на выплаты акционерам компания направляет не менее 50% от скорректированной чистой прибыли за год. Но при соотношении чистый долг/EBITDA выше 2,5х совет директоров вправе предложить размер дивидендов ниже целевых уровней.

- «Синара»: дивиденды реальны. В стратегии инвестиционного банка на 2025 год под названием «Время быть жадным, раз другие боятся» говорится, что улучшение финансового положения компании благодаря приобретению «Сахалинской Энергии» повышает вероятность выплаты «Газпромом» дивидендов за 2024 год. По оценкам старшего аналитика «Синары» Кирилла Бахтина и аналитика Василия Мордовцева, вклад скорректированной чистой прибыли в возможные дивиденды на акцию составил ₽17,8 за первые девять месяцев 2024 года и способен возрасти еще примерно на ₽7 в четвертом квартале с учетом текущих цен на газ в Европе (выше $400/тыс. куб. м). «Как следствие, совокупные выплаты за весь 2024 год в размере ₽25 на акцию (дивдоходность — 19%) вполне реальны и выглядят осуществимыми еще до запуска очередного крупного проекта», — написали эксперты.

- «БКС Мир инвестиций»: шансы на нулевые и полноценные дивиденды равны. По расчетам аналитиков, при коэффициенте выплат 50% дивиденды составляют ₽20 на акцию с доходностью 15,5%. Но в БКС допускают, что «Газпром» может выплатить 25% чистой прибыли, поэтому прогноз брокера — ₽10 на акцию с доходностью 8%.

- «Цифра брокер»: дивиденды возможны. Иван Ефанов отметил ожидаемое снижение коэффициента чистый долг/ EBITDA по итогам 2024 года и свободный денежный поток, который впервые с 2021 года вышел в область положительных значений. Поэтому, по его словам, потенциально компания может направить инвесторам около ₽26,9 на акцию уже за 2024 год, что соответствует дивидендной доходности около 21%.

- «Велес Капитал»: дивиденды возможны. «Вероятность дивидендного сюрприза по «Газпрому» в 2025 году согласно финансовым результатам компании нельзя списывать со счетов», — говорит Елена Кожухова. Она отметила, что в конце ноября в «Газпроме» сообщили об увеличении чистой прибыли за девять месяцев 2024 года в 2,8 раза по сравнению с аналогичным периодом предыдущего года, до ₽990 млрд, и дивидендной базе за расчетный период в размере ₽842 млрд. Однако аналитик отметила, что в 2025 году компания также планирует осуществить масштабные инвестиции в объеме ₽1,52 трлн, которые могут препятствовать выплатам.

- «Финам»: дивиденды возможны, но маловероятны. Сергей Кауфман отметил, что сейчас сокращение долговой нагрузки компании выглядит приоритетным. По его мнению, выплата дивидендов возможна в случае маловероятного позитивного сюрприза в бизнесе компании: например, сохранения транзита через Украину или заметного роста мировых цен на газ.

- ПСБ: сценарий выплаты дивидендов не является базовым, так как в проект бюджета на 2025 год они не заложены. По мнению Екатерины Крыловой, возврат к дивидендам стоит ожидать с 2026 года.

- «Альфа-Инвестиции»: дивиденды маловероятны. По мнению руководителя направления аналитики «Альфа-Инвестиций» Василия Карпунина, «Газпрому» лучше сосредоточиться на погашении долга.

- «Альфа-Капитал»: дивидендов не будет или будут минимальными. Портфельный управляющий УК «Альфа-Капитал» Дмитрий Скрябин также отметил, что в бюджете дивиденды не заложены и, скорее всего, деньги направят на рефинансирование или снижение долга.

Стоит ли сейчас покупать акции «Газпрома»

По мнению Екатерины Крыловой из ПСБ, многолетние минимумы, на которых сейчас находятся акции «Газпрома», создают хорошую тактическую возможность для покупок на долгосрочную перспективу. Крылова считает, что оправданный горизонт вложения составляет 12 месяцев.

«Бумаги «Газпрома» торгуются с мультипликатором P/E 2,3x (соотношение цены акции и прибыли на акцию) на базе наших прогнозов прибыли на 2024 и 2025 годы, что означает дисконт 63% к среднему значению за десять лет. Дивидендная доходность в ближайшие три года может в среднем составить 20% — привлекательный уровень по сравнению с другими компаниями нефтегазового сектора», — говорит Крылова. В ПСБ подтвердили позитивный взгляд на бумаги и дали наибольшую целевую цену среди опрошенных брокеров — ₽190 за акцию.

В стратегии «Синары» на 2025 год по акциям «Газпрома» сохранен рейтинг «покупать».

В свою очередь Василий Карпунин из «Альфа-Инвестиций» считает, что причин для опережающего роста котировок компании пока нет, «если только не произойдет какой-то геополитической разрядки». При этом, отметил он, если смотреть на горизонте от года и брать во внимание перспективы смягчения ДКП, то оценка акций выглядит привлекательно. В «Альфа-Инвестициях» в базовом сценарии закладывают потенциал роста для бумаг «Газпрома» более чем на 30% от текущей цены на горизонте 12 месяцев.

Соотношение капитализации компании к ее чистой прибыли. Популярный показатель для оценки стоимости акций и поиска недооцененных и переоцененных компаний Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода. Подробнее